Може ли Индија да стане втор електричен погон по Кина?— Проширувањето на средната класа го држи клучот

Индија го привлекува вниманието и како производствена база за клима уреди, поддржана од високите царини и политиките за заштита што го регулираат домашното производство.Синџирот на снабдување се зајакнува, а повеќе производители започнуваат домашно производство на компресори, главните компоненти на клима уредите.На пример, Guangdong Meizhi Compressor (GMCC) и Daikin планираат домашно производство, а Highly ќе изгради и фабрика заедно со Voltas, локален производител на климатизери.

Како таков, индискиот пазар на климатизери привлекува повеќе внимание неодамна, но првпат почна да го привлекува вниманието на производителите како перспективен пазар во развој пред повеќе од 20 години.Оттогаш, јапонските, американските, јужнокорејските, европските и кинеските производители се фокусираат на развојот на индискиот пазар.

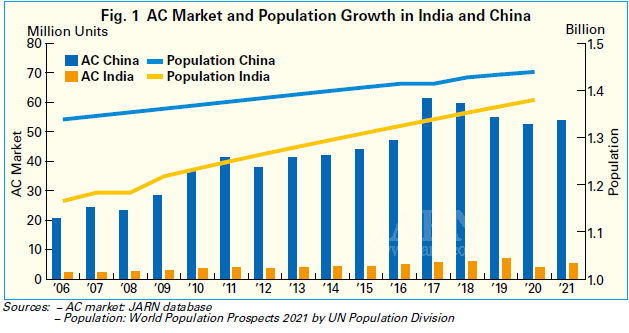

Сепак, иако се очекуваше Индија да стане втор по големина пазар на климатизери по Кина, индискиот пазар всушност не порасна како што се очекуваше.Како што е прикажано на слика 1, кинескиот пазар на климатизери постигна брз развој од 2000-тите, додека индискиот пазар забележа тренд на зголемување, но стапката на раст остана умерена.Имајќи ја втората најголема популација по Кина и многу жешки региони, слободно може да се каже дека индискиот пазар на климатизери би можел да порасне на исто ниво како и кинескиот.Но, зошто растеше умерено?Како одговор на ова прашање, JARN погледна неколку објаснувања.

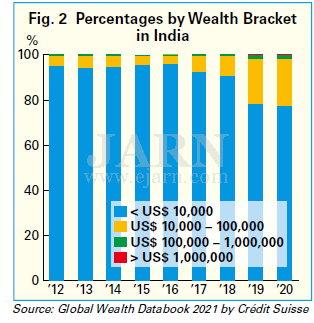

Главната причина што побарувачката на индиски климатизери не порасна нагло се смета дека е поврзана со побавното од очекуваното ширење на средната класа.Средната класа има стабилна куповна моќ и треба да биде основната група за купување климатизери.Според Светската економска перспектива во октомври 2021 година од Меѓународниот монетарен фонд (ММФ), реалниот бруто домашен производ (БДП) на Индија во 2021 година беше 9,5, една од највисоките стапки на раст во светот, но економскиот диспаритет е голем.Како што е прикажано на слика 2, процентот на возрасни со средства помали од 10.000 УСД е претежно висок во Индија, со повеќе од 90% од 2012 до 2018 година, според Global Wealth Databook 2021 од Crédit Suisse.Иако соодносот опаѓа од 2019 година, тој сепак надмина 77% во 2020 година. Од друга страна, има и богата класа со средства од над 100.000 американски долари, како што се оние кои се вклучени во индустријата за информатичка технологија (ИТ) возење на индиската економија и генерирање висок годишен приход.

Се вели дека главната причина за оваа разлика на имотот е системот на касти, кој е веќе забранет со закон, но сепак опстојува.Во Индија, групата со ниски приходи е тешко да влезе во професија со високи примања бидејќи презимето го означува поранешниот статус, а тешко е да се излезе од сиромаштијата.Тоа резултираше со стагнација на средната класа.Без потрошувачка создадена од средната класа, не може да се очекува да се зголеми побарувачката за трајни производи за широка потрошувачка, како што се клима уредите.Цените на климатизерите исто така растат бидејќи индиската влада ги зголеми тарифите за увезените клима уреди и нивните компоненти како што се компресорите во контекст на домашната политика за индустриска заштита.Како резултат на тоа, клима уредите станаа сè понепристапни луксузни производи за групата со ниски приходи, што е една од причините зошто бавно се зголемува стапката на пенетрација на клима уредите.

Во меѓувреме, производителите се соочуваат со голема пречка: тоа е тешкотии во ефикасно развивање на бизнисот со климатизери во Индија.Поточно кажано, Индија има голема површина и различни климатски карактеристики во секој регион, така што производителите мора да имаат различни модели на климатизери кои се соодветни за секој регион.Дополнително, производителите мора да се справат со комплицирани правни процедури поврзани со различни закони во различни држави, за што е потребно време, а протокот од производство до продажба и испорака не оди без проблеми.

Друга голема пречка за производителите се високите тарифи.Тарифите за суровините што се користат во домашното производство, исто така, постепено се зголемуваат, што е тежок товар за производителите кои влегуваат на пазарот.Првично, тарифите беа зголемени за да се забрза привлекувањето на странски капитал, но многу странски инвеститори се двоумат да се прошират во Индија ако не можат да очекуваат враќање на инвестицијата.Со оглед на фактот дека Бразил, кој планираше да привлече локално производство на клима уреди под зголемените тарифи, сè уште не забележа значителни резултати, постои загриженост дека Индија би можела да го следи истиот пат.

И покрај тоа, со оглед на големата популација фокусирана на младите генерации и генерално топлата клима, Индија секако има голем потенцијал за побарувачка на климатизери.Долго време, Индија бележи пад на цените на клима уредите, поради ниските цени на локално склопени производи со увезени делови што ги користат локалните производители.Со странските производители како што се јапонските играчи кои учествуваат во домашното производство, постепено ќе се гради здрав пазар, со подобрување на квалитетот на клима уредите, зајакната енергетска ефикасност и оптимизирани малопродажни цени.Во иднина, постои можност климатизерите уникатни за Индија да се создаваат со вградување на софтвер заснован на ИТ, во кој Индија е добра, во хардверот.

Згора на тоа, за да се стимулира домашната побарувачка за клима уреди, од суштинско значење е проширување на средната класа.Доколку уставно се подобри индиската економија и се прошири средната класа, се очекува да се зголеми потрошувачката на клима уреди кои ја подобруваат животната средина.Сепак, се чини дека има уште долг пат пред Индија да прерасне во централа за климатизација по стапките на Кина, со брзо проширување на побарувачката.

Расте продажбата на топлинска пумпа во Финска

Продажбата на топлински пумпи порасна во првиот квартал од 2022 година во Финска.Според статистичките податоци на SULPU, финската асоцијација за топлински пумпи, продажбата на топлински пумпи воздух-воздух (ATA) пораснала за дури 120%, топлинските пумпи воздух-вода (ATW) се зголемила за 40%, а од земја топлински пумпи (GSHPs) за 35%.Обемот на продажба на топлински пумпи за издувниот воздух за куќи за едно семејство остана непроменет.Приближно 30.000 топлински пумпи беа продадени во текот на првиот квартал од 2022 година. Вкупниот волумен се зголеми за 90% во споредба со истиот период минатата година.Овој раст се насочи кон пумпи со високи перформанси, што значи дека зголемувањето на продажбата беше уште поголемо во однос на вредноста.

Причините за ова огромно зголемување се субвенциите за замена на котлите за нафта и подобрување на нивната енергетска ефикасност, како и поскапувањето на енергијата.Профитабилноста на топлинските пумпи дополнително се подобри.Повеќе од еден милион пумпи се веќе инсталирани, а Финците сега се многу запознаени со технологијата на топлински пумпи, која се здоби со репутација дека е доверлива.Војната на Русија против Украина, исто така, ја зголеми побарувачката за топлински пумпи.Финците бараат алтернативни начини за загревање на нивните куќи – начини кои се засноваат на самопроизведена енергија.

Огромниот недостиг на компоненти и опрема, заедно со недостигот на ресурси за дизајн, претприемништво и инсталација, резултираа со голем предизвик за секторот на топлинските пумпи.Времето на испорака за енергетските бунари може да биде до шест месеци, а заостанатите дозволи што ги даваат општините и градовите ја попречуваат продажбата и инсталирањето на проекти за топлинска енергија особено.

Сегашните импресивни бројки на продажбата би биле уште повисоки доколку топлинските пумпи и ресурсите би можеле да држат чекор со побарувачката.

Кинеските производители го префрлаат фокусот на централните AC

Во контекст на жестоки тековни војни за цени во сегментот на климатизери за соби (RAC), на кинеските производители им е тешко да остварат профит во овој сегмент и се свртуваат кон сегментот на централните климатизери како нова профитабилна област за развој.Во Кина, централниот сегмент на климатизери вклучува унитарни системи, системи со променлив проток на разладно средство (VRF) и чилери.

Според податоците од aircon.com, кинескиот централен пазар на климатизери достигна ново рекордно високо ниво на продажба во 2021 година со раст од повеќе од 25% на годишно ниво, откако четири последователни години ја надмина продажбата од 100 милијарди јени (околу 15 милијарди американски долари).Ваквиот брз раст е привлечен за многу производители на климатизери кои се мачеа да остварат профит.

Еден од растечките сегменти за централните климатизери во 2021 година беше сегментот за реновирање на домот кој се опорави од негативното влијание на политиките за контрола на недвижностите во претходните години.Друг фактор беа инфраструктурните проекти со растечки национални инвестиции за време на пандемијата.Посебно се зголеми изградбата на училишта, болници и центри за активности.Инженерските проекти, исто така, пораснаа за повеќе од 25% во 2021 година, благодарение на зголемувањето на инфраструктурните проекти поврзани со информации и возила со нова енергија.Ќе има повеќе изградба на базни станици од петтата генерација (5G), центри за податоци, индустриски паркови со вештачка интелигенција (AI) и интернет технологии итн., според кинескиот Информациски супер автопат план, не помалку од една деценија.

Од производите за централна климатизација, VRF и центрифугалните чилери го поттикнаа пазарот со стапки на раст повисоки од просечните, додека растот на чилери со завртки со водено ладење и унитарните системи остана низок.Продажбата на VRF беше поттикната од побарувачката од проекти за недвижнини и реновирање на домови, додека продажбата на центрифугални чилери и модуларни чилери беа поттикнати од инженерски проекти.

Според податоците од aircon.com, водечките брендови за централна климатизација во Кина вклучуваат Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems ( MHI Thermal Systems), Carrier и Trane.Покрај тоа, производителите на топлински пумпи влегоа во централниот сегмент на климатизери во 2021 година со топлински пумпи со реверзибилни воздух-вода (ATW), унитарни системи, VRF и модуларни чилери.

Со цел поголем профит, многу производители на климатизери во Кина ги зголемија своите инвестиции и го проширија својот капацитет за производство на централни клима уреди во 2021 и 2022 година.

За повеќе информации, посетете:https://www.ejarn.com/index.php

Време на објавување: 18 јули 2022 година