Czy Indie mogą stać się drugą potęgą w dziedzinie AC po Chinach? — Ekspansja klasy średniej jest kluczem

Indie przyciągają również uwagę jako baza produkcyjna klimatyzatorów, wspierana przez wysokie taryfy i politykę ochrony regulującą krajową produkcję. Łańcuch dostaw jest wzmacniany, a więcej producentów rozpoczyna krajową produkcję sprężarek, głównych komponentów klimatyzatorów. Na przykład Guangdong Meizhi Compressor (GMCC) i Daikin planują krajową produkcję, a Highly zbuduje również zakład wspólnie z Voltas, lokalnym producentem klimatyzatorów.

W związku z tym indyjski rynek klimatyzatorów ostatnio przyciąga coraz większą uwagę, ale po raz pierwszy zaczął przyciągać uwagę producentów jako obiecujący rynek wschodzący ponad 20 lat temu. Od tego czasu japońscy, amerykańscy, południowokoreańscy, europejscy i chińscy producenci skupiają się na rozwijaniu rynku indyjskiego.

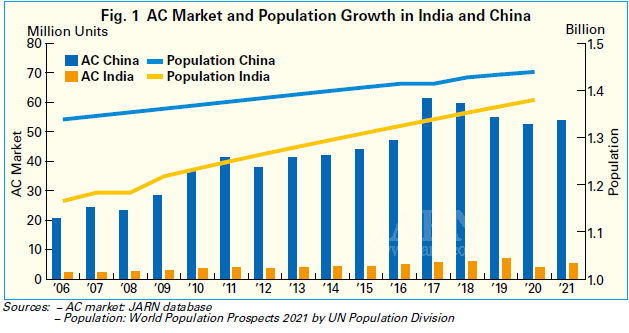

Jednakże, chociaż oczekiwano, że Indie staną się drugim co do wielkości rynkiem klimatyzatorów po Chinach, rynek indyjski w rzeczywistości nie rozwijał się tak, jak oczekiwano. Jak pokazano na rys. 1, chiński rynek klimatyzatorów osiągnął szybki rozwój od lat 2000., podczas gdy rynek indyjski odnotował tendencję wzrostową, ale tempo wzrostu pozostało umiarkowane. Mając drugą co do wielkości populację po Chinach i wielu gorących regionach, można śmiało powiedzieć, że indyjski rynek klimatyzatorów mógłby wzrosnąć do tego samego poziomu, co chiński. Ale dlaczego rośnie umiarkowanie? W odpowiedzi na to pytanie JARN przyjrzał się kilku wyjaśnieniom.

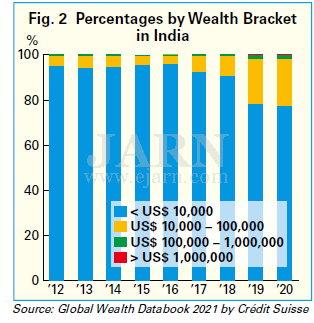

Głównym powodem, dla którego popyt na klimatyzatory w Indiach nie wzrósł gwałtownie, jest wolniejsza niż oczekiwano ekspansja klasy średniej. Klasa średnia ma stabilną siłę nabywczą i powinna być główną grupą kupującą klimatyzatory. Według World Economic Outlook z października 2021 r. Międzynarodowego Funduszu Walutowego (MFW) realny produkt krajowy brutto (PKB) Indii w 2021 r. wyniósł 9,5, co stanowi jeden z najwyższych wskaźników wzrostu na świecie, ale dysproporcje gospodarcze są duże. Jak pokazano na rys. 2, odsetek dorosłych z aktywami poniżej 10 000 USD był w Indiach przytłaczająco wysoki i stanowił ponad 90% w latach 2012–2018, zgodnie z Global Wealth Databook 2021 od Crédit Suisse. Chociaż wskaźnik ten spada od 2019 r., w 2020 r. nadal przekroczył 77%. Z drugiej strony istnieje również zamożna klasa z aktywami przekraczającymi 100 000 USD, na przykład osoby związane z branżą technologii informatycznych (IT), która napędza indyjską gospodarkę i generuje wysokie roczne dochody.

Główną przyczyną tej dysproporcji aktywów jest system kastowy, który jest już prawnie zakazany, ale mimo to nadal istnieje. W Indiach grupie o niskich dochodach trudno jest wejść do zawodu przynoszącego wysokie dochody, ponieważ nazwisko wskazuje na poprzedni status, a wydostanie się z ubóstwa jest trudne. Doprowadziło to do stagnacji klasy średniej. Bez konsumpcji tworzonej przez klasę średnią nie można oczekiwać wzrostu popytu na trwałe dobra konsumpcyjne, takie jak klimatyzatory. Ceny klimatyzatorów rosną również dlatego, że rząd Indii podniósł cła na importowane klimatyzatory i ich komponenty, takie jak sprężarki, w kontekście krajowej polityki ochrony przemysłu. W rezultacie klimatyzatory stały się coraz bardziej niedostępnymi produktami luksusowymi dla grupy o niskich dochodach, co jest jednym z powodów, dla których wskaźnik penetracji klimatyzatorów wzrasta powoli.

Tymczasem producenci stają w obliczu poważnej przeszkody: trudności w efektywnym rozwijaniu biznesu klimatyzatorów w Indiach. Mówiąc konkretnie, Indie mają duży obszar lądowy i różne cechy klimatyczne w każdym regionie, więc producenci muszą mieć różne modele klimatyzatorów, które są odpowiednie dla każdego regionu. Ponadto producenci muszą radzić sobie ze skomplikowanymi procedurami prawnymi związanymi z różnymi prawami w różnych stanach, co zajmuje czas, a przepływ od produkcji do sprzedaży i dostawy nie przebiega płynnie.

Kolejną poważną przeszkodą dla producentów są wysokie cła. Cła na surowce wykorzystywane w krajowej produkcji również stopniowo rosną, co stanowi duże obciążenie dla producentów wchodzących na rynek. Początkowo cła podniesiono, aby przyspieszyć przyciąganie kapitału zagranicznego, ale wielu zagranicznych inwestorów waha się przed ekspansją do Indii, jeśli nie mogą oczekiwać zwrotu z inwestycji. Biorąc pod uwagę fakt, że Brazylia, która planowała przyciągnąć lokalną produkcję klimatyzacji przy podwyższonych cłach, nie odnotowała jeszcze znaczących rezultatów, istnieje obawa, że Indie mogą pójść tą samą drogą.

Mimo to, biorąc pod uwagę dużą populację skupioną wokół młodych pokoleń i ogólnie gorący klimat, Indie z pewnością mają duży potencjał popytu na klimatyzatory. Przez długi czas w Indiach obserwowano załamanie cen klimatyzatorów z powodu tanich produktów montowanych lokalnie z importowanymi częściami używanymi przez lokalnych producentów. Dzięki zagranicznym producentom, takim jak japońscy gracze, którzy uczestniczyli w krajowej produkcji, stopniowo będzie budowany zdrowy rynek, z poprawą jakości klimatyzatorów, wzmocnioną efektywnością energetyczną i zoptymalizowanymi cenami detalicznymi. W przyszłości istnieje możliwość, że klimatyzatory unikalne dla Indii zostaną stworzone poprzez włączenie oprogramowania opartego na IT, w czym Indie są dobre, do sprzętu.

Na dodatek, aby pobudzić popyt krajowy na klimatyzatory, konieczne jest rozszerzenie klasy średniej. Jeśli gospodarka Indii poprawi się pod względem konstytucyjnym, a klasa średnia się rozszerzy, oczekuje się, że wzrośnie konsumpcja klimatyzatorów, które poprawiają warunki życia. Wydaje się jednak, że jeszcze długa droga przed Indiami, zanim staną się potęgą klimatyzacyjną, idąc w ślady Chin, z szybkim wzrostem popytu.

Sprzedaż pomp ciepła gwałtownie rośnie w Finlandii

Sprzedaż pomp ciepła gwałtownie wzrosła w pierwszym kwartale 2022 roku w Finlandii. Według statystyk SULPU, Fińskiego Stowarzyszenia Pomp Ciepła, sprzedaż pomp ciepła powietrze-powietrze (ATA) wzrosła aż o 120%, pomp ciepła powietrze-woda (ATW) o 40%, a pomp ciepła gruntowych (GSHP) o 35%. Wolumen sprzedaży pomp ciepła z wywiewem powietrza do domów jednorodzinnych pozostał niezmieniony. W pierwszym kwartale 2022 roku sprzedano około 30 000 pomp ciepła. Całkowity wolumen wzrósł o 90% w porównaniu z analogicznym okresem ubiegłego roku. Wzrost ten skierował się w stronę pomp o wysokiej wydajności, co oznacza, że wzrost sprzedaży był jeszcze wyższy pod względem wartości.

Powody tego ogromnego wzrostu obejmują dotacje na wymianę kotłów olejowych i poprawę ich efektywności energetycznej, a także rosnące ceny energii. Opłacalność pomp ciepła uległa dalszej poprawie. Zainstalowano już ponad milion pomp, a Finowie są teraz bardzo dobrze zaznajomieni z technologią pomp ciepła, która zyskała reputację niezawodnej. Wojna Rosji z Ukrainą również zwiększyła popyt na pompy ciepła. Finowie szukają alternatywnych sposobów ogrzewania swoich domów – sposobów opartych na energii produkowanej samodzielnie.

Dramatyczny niedobór komponentów i sprzętu, a także niedobór zasobów projektowych, przedsiębiorczych i instalacyjnych spowodowały poważne wyzwanie dla sektora pomp ciepła. Czas dostawy studni energetycznych może wynosić nawet sześć miesięcy, a zaległości w pozwoleniach udzielanych przez gminy i miasta utrudniają w szczególności sprzedaż i instalację projektów ogrzewania gruntowego.

Obecne imponujące wyniki sprzedaży byłyby jeszcze wyższe, gdyby pompy ciepła i zasoby nadążały za popytem.

Chińscy producenci przenoszą uwagę na centralne klimatyzatory

W kontekście zaciekłych wojen cenowych w segmencie klimatyzatorów pokojowych (RAC) chińscy producenci mają trudności z osiągnięciem zysku w tym segmencie i zwracają się ku segmentowi centralnych klimatyzatorów jako nowemu dochodowemu obszarowi rozwoju. W Chinach segment centralnych klimatyzatorów obejmuje systemy unitarne, systemy o zmiennym przepływie czynnika chłodniczego (VRF) i agregaty chłodnicze.

Według danych z aircon.com, chiński rynek centralnych klimatyzatorów osiągnął nowy rekordowy poziom sprzedaży w 2021 r. z ponad 25% wzrostem rok do roku, po przekroczeniu 100 miliardów RMB (około 15 miliardów USD) sprzedaży przez cztery kolejne lata. Tak szybki wzrost jest atrakcyjny dla wielu producentów klimatyzatorów, którzy zmagają się z osiąganiem zysków.

Jednym z rozwijających się segmentów klimatyzatorów centralnych w 2021 r. był segment renowacji domów, który odrobił straty po negatywnym wpływie polityki kontroli nieruchomości w poprzednich latach. Innym czynnikiem były projekty infrastrukturalne z rosnącymi inwestycjami krajowymi w czasie pandemii. W szczególności wzrosła budowa szkół, szpitali i centrów aktywności. Projekty inżynieryjne również wzrosły o ponad 25% w 2021 r., dzięki wzrostowi projektów infrastrukturalnych związanych z informacjami i nowymi pojazdami energetycznymi. W ramach chińskiego planu Superautostrady Informacyjnej przez co najmniej dekadę będzie więcej budowy stacji bazowych piątej generacji (5G), centrów danych, parków przemysłowych z technologiami sztucznej inteligencji (AI) i Internetu itp.

Spośród produktów centralnej klimatyzacji, VRF i agregaty chłodnicze odśrodkowe napędzały rynek z wyższymi niż przeciętne wskaźnikami wzrostu, podczas gdy wzrost agregatów chłodniczych śrubowych chłodzonych wodą i systemów unitarnych pozostał niski. Sprzedaż VRF została podniesiona przez popyt ze strony projektów nieruchomości i remontów domów, podczas gdy sprzedaż agregatów chłodniczych odśrodkowych i modułowych agregatów chłodniczych była napędzana przez projekty inżynieryjne.

Według danych z aircon.com, wiodące marki centralnych klimatyzatorów w Chinach to Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems (MHI Thermal Systems), Carrier i Trane. Ponadto producenci pomp ciepła weszli do segmentu centralnych klimatyzatorów w 2021 r. z odwracalnymi pompami ciepła powietrze-woda (ATW), systemami unitarnymi, systemami VRF i modułowymi agregatami chłodniczymi.

Dążąc do osiągnięcia większych zysków, wielu producentów klimatyzatorów w Chinach zwiększyło swoje inwestycje i rozszerzyło swoje możliwości produkcyjne w zakresie centralnych systemów klimatyzacyjnych w latach 2021 i 2022.

Więcej informacji znajdziesz na stronie:https://www.ejarn.com/index.php

Czas publikacji: 18-07-2022