Kan India de tweede AC-grootmacht worden na China? — Uitbreiding van de middenklasse is de sleutel

India trekt ook de aandacht als productielocatie voor airconditioners, ondersteund door hoge tarieven en beschermingsmaatregelen die de binnenlandse productie reguleren. De toeleveringsketen wordt versterkt en meer fabrikanten starten met de binnenlandse productie van compressoren, de belangrijkste componenten van airconditioners. Zo plannen Guangdong Meizhi Compressor (GMCC) en Daikin binnenlandse productie, en Highly zal ook een fabriek bouwen samen met Voltas, een lokale fabrikant van airconditioners.

De Indiase markt voor airconditioners trekt de laatste tijd steeds meer aandacht, maar fabrikanten begonnen de markt al meer dan twintig jaar geleden te zien als een veelbelovende opkomende markt. Sindsdien richten Japanse, Amerikaanse, Zuid-Koreaanse, Europese en Chinese fabrikanten zich op de ontwikkeling van de Indiase markt.

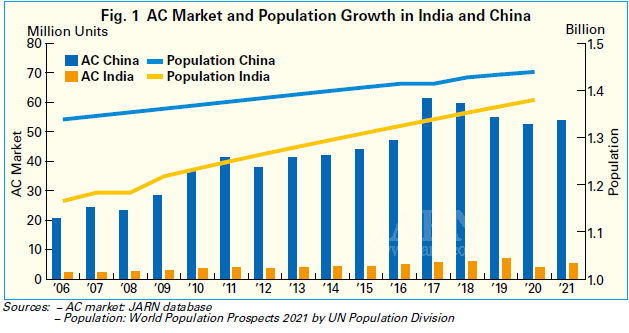

Hoewel verwacht werd dat India na China de op één na grootste markt voor airconditioners zou worden, is de Indiase markt niet zo sterk gegroeid als verwacht. Zoals te zien is in figuur 1, heeft de Chinese markt voor airconditioners zich sinds de jaren 2000 snel ontwikkeld. De Indiase markt heeft weliswaar een stijgende trend laten zien, maar de groei is gematigd gebleven. Met de op één na grootste bevolking na China en veel warme gebieden, kunnen we gerust stellen dat de Indiase markt voor airconditioners tot hetzelfde niveau zou kunnen groeien als die van China. Maar waarom is de groei gematigd? Om deze vraag te beantwoorden, onderzocht JARN verschillende verklaringen.

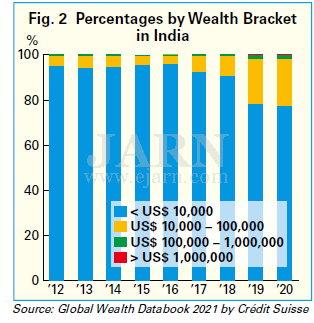

De belangrijkste reden dat de vraag naar airconditioners in India niet sterk groeide, is de tragere groei van de middenklasse dan verwacht. De middenklasse heeft een stabiele koopkracht en zou de belangrijkste groep moeten zijn die airconditioners koopt. Volgens de World Economic Outlook van oktober 2021 van het Internationaal Monetair Fonds (IMF) bedroeg het reële bruto binnenlands product (bbp) van India in 2021 9,5%, een van de hoogste groeicijfers ter wereld, maar de economische verschillen zijn groot. Zoals weergegeven in figuur 2, was het aandeel volwassenen met een vermogen van minder dan US$ 10.000 in India overweldigend hoog, goed voor meer dan 90% tussen 2012 en 2018, volgens het Global Wealth Databook 2021 van Crédit Suisse. Hoewel de verhouding sinds 2019 daalt, lag deze in 2020 nog steeds boven de 77%. Aan de andere kant is er ook een rijke klasse met een vermogen van meer dan US$ 100.000, zoals mensen die actief zijn in de informatietechnologiesector (IT), die de Indiase economie aanjaagt en een hoog jaarinkomen genereert.

Een belangrijke oorzaak van deze vermogensongelijkheid zou het kastenstelsel zijn, dat weliswaar al bij wet verboden is, maar desondanks blijft bestaan. In India is het voor mensen met een laag inkomen moeilijk om een beroep met een hoog inkomen te bekleden, omdat de achternaam de eerdere status aangeeft, en het is moeilijk om uit de armoede te komen. Dit heeft geleid tot een stagnerende middenklasse. Zonder consumptie vanuit de middenklasse kan niet worden verwacht dat de vraag naar duurzame consumptiegoederen zoals airconditioners zal toenemen. De prijzen van airconditioners stijgen ook omdat de Indiase overheid de tarieven op geïmporteerde airconditioners en hun componenten, zoals compressoren, heeft verhoogd in het kader van het binnenlandse industriële beschermingsbeleid. Als gevolg hiervan zijn airconditioners steeds minder toegankelijke luxeproducten geworden voor mensen met een laag inkomen, wat een van de redenen is waarom de penetratiegraad van airconditioners langzaam toeneemt.

Fabrikanten worden ondertussen geconfronteerd met een groot obstakel: de moeite om de airconditionermarkt in India efficiënt te ontwikkelen. India heeft een groot landoppervlak en verschillende klimaatkenmerken in elke regio, waardoor fabrikanten verschillende airconditionermodellen moeten aanbieden die geschikt zijn voor elke regio. Bovendien hebben fabrikanten te maken met ingewikkelde juridische procedures met betrekking tot verschillende wetten in verschillende staten, wat tijd kost en de doorstroming van productie naar verkoop en levering niet soepel verloopt.

Een ander groot obstakel voor fabrikanten zijn de hoge tarieven. De tarieven op grondstoffen die voor de binnenlandse productie worden gebruikt, zijn ook geleidelijk gestegen, wat een zware last vormt voor fabrikanten die de markt betreden. Oorspronkelijk werden de tarieven verhoogd om de aantrekkingskracht van buitenlands kapitaal te vergroten, maar veel buitenlandse investeerders aarzelen om naar India uit te breiden als ze geen rendement op hun investering kunnen verwachten. Gezien het feit dat Brazilië, dat van plan was om onder verhoogde tarieven lokale airconditioningproductie aan te trekken, nog geen significante resultaten heeft geboekt, bestaat de vrees dat India hetzelfde pad zou kunnen bewandelen.

Toch heeft India, gezien de grote bevolking, voornamelijk bestaande uit jonge generaties, en het over het algemeen warme klimaat, zeker een groot potentieel voor de vraag naar airconditioners. India kampt al lange tijd met dalende prijzen voor airconditioners, vanwege de lage prijzen van lokaal geassembleerde producten met geïmporteerde onderdelen die door lokale fabrikanten worden gebruikt. Met buitenlandse fabrikanten zoals Japanse spelers die deelnemen aan de binnenlandse productie, zal geleidelijk een gezonde markt ontstaan, met een verbeterde kwaliteit van airconditioners, een sterkere energie-efficiëntie en geoptimaliseerde verkoopprijzen. In de toekomst bestaat de mogelijkheid dat airconditioners die uniek zijn voor India, worden gecreëerd door IT-gebaseerde software, waar India goed in is, in hardware te integreren.

Om de binnenlandse vraag naar airconditioners te stimuleren, is het bovendien essentieel om de middenklasse te vergroten. Als de Indiase economie structureel verbetert en de middenklasse groeit, zal de consumptie van airconditioners die de leefomgeving verbeteren naar verwachting toenemen. Het lijkt er echter op dat er nog een lange weg te gaan is voordat India uitgroeit tot een grootmacht op het gebied van airconditioning, net als China, met een snel groeiende vraag.

Verkoop van warmtepompen stijgt in Finland

De verkoop van warmtepompen in Finland is in het eerste kwartaal van 2022 sterk gestegen. Volgens statistieken van SULPU, de Finse Vereniging voor Warmtepompen, is de verkoop van lucht-lucht (ATA) warmtepompen met maar liefst 120% gestegen, die van lucht-water (ATW) warmtepompen met 40% en die van grondwarmtepompen (GSHP's) met 35%. Het verkoopvolume van afzuigluchtwarmtepompen voor eengezinswoningen bleef gelijk. In het eerste kwartaal van 2022 werden ongeveer 30.000 warmtepompen verkocht. Het totale volume steeg met 90% ten opzichte van dezelfde periode vorig jaar. Deze groei was gericht op pompen met een hoog rendement, waardoor de verkoop in waarde nog hoger uitviel.

Redenen voor deze enorme stijging zijn onder meer subsidies voor de vervanging van oliegestookte ketels en de verbetering van hun energie-efficiëntie, naast de stijgende energieprijzen. De winstgevendheid van warmtepompen is verder verbeterd. Er zijn al meer dan een miljoen pompen geïnstalleerd en Finnen zijn inmiddels zeer vertrouwd met warmtepomptechnologie, die een reputatie heeft opgebouwd als betrouwbaar. De Russische oorlog tegen Oekraïne heeft ook de vraag naar warmtepompen doen toenemen. Finnen zoeken naar alternatieve manieren om hun huizen te verwarmen – manieren die gebaseerd zijn op zelfgeproduceerde energie.

Een nijpend tekort aan componenten en apparatuur, in combinatie met een tekort aan ontwerp-, ondernemerschaps- en installatiepersoneel, heeft geleid tot een grote uitdaging voor de warmtepompsector. De levertijden voor energieputten kunnen oplopen tot zes maanden en de achterstand in vergunningen bij gemeenten en steden belemmert met name de verkoop en installatie van aardwarmteprojecten.

De huidige indrukwekkende verkoopcijfers zouden nog hoger zijn als warmtepompen en energiebronnen de vraag zouden kunnen bijbenen.

Chinese fabrikanten verleggen hun focus naar centrale airco's

In een context van aanhoudende, hevige prijzenoorlogen in het segment van kamerairconditioners (RAC's) vinden Chinese fabrikanten het moeilijk om winst te maken in dit segment en richten ze zich op het segment van centrale airconditioners als een nieuw winstgevend ontwikkelingsgebied. In China omvat het segment van centrale airconditioners unitaire systemen, systemen met variabele koelmiddelstroom (VRF) en koelmachines.

Volgens gegevens van aircon.com bereikte de Chinese markt voor centrale airconditioners in 2021 een nieuw record met een jaar-op-jaar groei van meer dan 25%, na vier opeenvolgende jaren een omzet van meer dan RMB 100 miljard (ongeveer US$ 15 miljard) te hebben behaald. Deze snelle groei is aantrekkelijk voor veel airconditionerfabrikanten die moeite hebben om winst te maken.

Een van de groeiende segmenten voor centrale airconditioners in 2021 was het segment woningrenovatie, dat zich herstelde van de negatieve impact van het vastgoedbeleid in voorgaande jaren. Een andere factor waren infrastructuurprojecten met groeiende nationale investeringen tijdens de pandemie. Met name de bouw van scholen, ziekenhuizen en activiteitencentra nam toe. Ook de bouw van technische projecten groeide in 2021 met meer dan 25%, dankzij een toename van infrastructuurprojecten met betrekking tot informatietechnologie en nieuwe energievoertuigen. Er zal de komende tien jaar meer worden gebouwd aan basisstations van de vijfde generatie (5G), datacenters, industrieparken met kunstmatige intelligentie (AI) en internettechnologieën, enz. in het kader van het Chinese Information Super Highway Plan.

Van de centrale airconditioningproducten waren VRF's en centrifugaalkoelers de drijvende kracht achter de markt met bovengemiddelde groeicijfers, terwijl de groei van watergekoelde schroefkoelers en unitaire systemen laag bleef. De verkoop van VRF's steeg door de vraag vanuit vastgoedprojecten en woningrenovatie, terwijl de verkoop van centrifugaalkoelers en modulaire koelers werd aangestuurd door technische projecten.

Volgens gegevens van aircon.com behoren Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems (MHI Thermal Systems), Carrier en Trane tot de toonaangevende merken voor centrale airconditioning in China. Daarnaast betreden fabrikanten van warmtepompen in 2021 het segment van centrale airconditioningsystemen met omkeerbare lucht-water (ATW) warmtepompen, unitaire systemen, VRF's en modulaire koelmachines.

Om hun winst te verhogen, hebben veel Chinese fabrikanten van airconditioners hun investeringen in centrale airconditioningsystemen verhoogd en hun productiecapaciteit voor centrale airconditioning in 2021 en 2022 uitgebreid.

Voor meer informatie kunt u terecht op:https://www.ejarn.com/index.php

Plaatsingstijd: 18 juli 2022