Kan India bli det andre vekselstrømskraftverket etter Kina? – Middelklasseutvidelse er nøkkelen

India tiltrekker seg også oppmerksomhet som produksjonsbase for klimaanlegg, støttet av høye tollsatser og beskyttelsespolitikk som styrer innenlandsk produksjon. Forsyningskjeden styrkes, og flere produsenter starter innenlandsk produksjon av kompressorer, hovedkomponentene i klimaanlegg. For eksempel planlegger Guangdong Meizhi Compressor (GMCC) og Daikin innenlandsk produksjon, og Highly vil også bygge et anlegg sammen med Voltas, en lokal klimaanleggsprodusent.

Det indiske markedet for klimaanlegg har derfor fått mer oppmerksomhet i det siste, men det begynte først å tiltrekke seg produsenters oppmerksomhet som et lovende fremvoksende marked for over 20 år siden. Siden den gang har japanske, amerikanske, sørkoreanske, europeiske og kinesiske produsenter fokusert på å utvikle det indiske markedet.

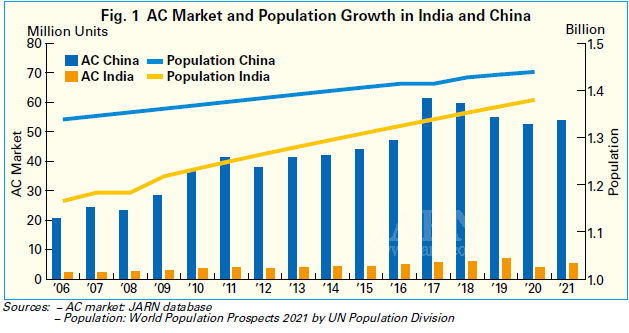

Selv om India var forventet å bli det nest største markedet for klimaanlegg etter Kina, har ikke det indiske markedet vokst som forventet. Som vist i figur 1 har det kinesiske markedet for klimaanlegg hatt en rask utvikling siden 2000-tallet, mens det indiske markedet har sett en økende trend, men vekstraten har holdt seg moderat. Med den nest største befolkningen etter Kina og mange varme regioner, er det trygt å si at det indiske markedet for klimaanlegg kan vokse til samme nivå som Kinas. Men hvorfor har det vokst moderat? Som svar på dette spørsmålet så JARN på flere forklaringer.

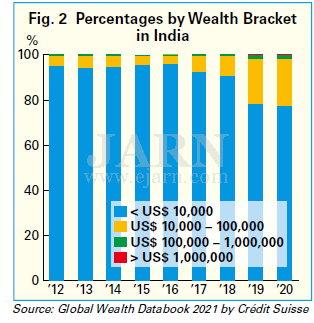

Hovedårsaken til at den indiske etterspørselen etter klimaanlegg ikke vokste kraftig antas å være relatert til en langsommere vekst i middelklassen enn forventet. Middelklassen har stabil kjøpekraft og bør være kjernegruppen for innkjøp av klimaanlegg. I følge World Economic Outlook oktober 2021 fra Det internasjonale pengefondet (IMF) var Indias reelle bruttonasjonalprodukt (BNP) i 2021 9,5, en av de høyeste vekstratene i verden, men den økonomiske ulikheten er stor. Som vist i figur 2 har andelen voksne med eiendeler på mindre enn 10 000 amerikanske dollar vært overveldende høy i India, og utgjør mer enn 90 % fra 2012 til 2018, ifølge Global Wealth Databook 2021 fra Crédit Suisse. Selv om forholdet har vært synkende siden 2019, oversteg det fortsatt 77 % i 2020. På den annen side finnes det også en velstående klasse med formuer på over 100 000 amerikanske dollar, som de som er involvert i informasjonsteknologibransjen (IT) som driver den indiske økonomien og genererer høy årlig inntekt.

En viktig årsak til denne formuesforskjellen sies å være kastesystemet, som allerede er forbudt ved lov, men som likevel vedvarer. I India er det vanskelig for lavinntektsgruppen å gå inn i et yrke med høy inntekt fordi etternavnet indikerer den tidligere statusen, og det er vanskelig å komme seg ut av fattigdom. Dette har resultert i en stagnerende middelklasse. Uten forbruk skapt av middelklassen kan man ikke forvente at etterspørselen etter varige forbruksvarer som klimaanlegg vil øke. Prisene på klimaanlegg stiger også fordi den indiske regjeringen har økt tollsatser på importerte klimaanlegg og deres komponenter, som kompressorer, i forbindelse med innenlandsk industrivernpolitikk. Som et resultat har klimaanlegg blitt stadig mer utilgjengelige luksusprodukter for lavinntektsgruppen, noe som er en av grunnene til at penetrasjonsraten for klimaanlegg har økt sakte.

I mellomtiden står produsentene overfor en stor hindring: det vil si vanskeligheter med å effektivt utvikle klimaanleggsvirksomheten i India. Mer spesifikt har India et stort landområde og forskjellige klimakarakteristikker i hver region, så produsentene må ha forskjellige klimaanleggsmodeller som passer for hver region. I tillegg må produsentene håndtere kompliserte juridiske prosedyrer knyttet til forskjellige lover i forskjellige stater, noe som tar tid, og flyten fra produksjon til salg og levering går ikke knirkefritt.

En annen stor hindring for produsenter er høye tollsatser. Tollsatser på råvarer brukt i innenlandsk produksjon har også gradvis økt, noe som er en tung byrde for produsenter som går inn i markedet. Opprinnelig ble tollsatsene økt for å akselerere tiltrekningen av utenlandsk kapital, men mange utenlandske investorer nøler med å ekspandere til India hvis de ikke kan forvente avkastning på investeringen. Gitt at Brasil, som planla å tiltrekke seg lokal klimaanleggsproduksjon under økte tollsatser, ennå ikke har sett betydelige resultater, er det bekymring for at India kan følge samme vei.

Likevel, gitt den store befolkningen sentrert rundt unge generasjoner og det generelt varme klimaet, har India absolutt et stort potensial for etterspørsel etter klimaanlegg. India har lenge sett fallende priser på klimaanlegg på grunn av lavprisede lokalt monterte produkter med importerte deler brukt av lokale produsenter. Med utenlandske produsenter, som japanske aktører, som har deltatt i innenlandsk produksjon, vil et sunt marked gradvis bygges opp, med forbedret kvalitet på klimaanlegg, styrket energieffektivitet og optimaliserte utsalgspriser. I fremtiden er det en mulighet for at klimaanlegg som er unike for India, vil bli laget ved å integrere IT-basert programvare, som India er god på, i maskinvaren.

I tillegg til dette, for å stimulere den innenlandske etterspørselen etter klimaanlegg, er det viktig å utvide middelklassen. Hvis den indiske økonomien forbedres konstitusjonelt og middelklassen vokser, forventes forbruket av klimaanlegg som forbedrer bomiljøet å øke. Det ser imidlertid ut til at det fortsatt er en lang vei å gå før India vokser til et klimaanleggskraftverk som følger i Kinas fotspor, med rask vekst i etterspørselen.

Salget av varmepumper øker kraftig i Finland

Salget av varmepumper økte kraftig i løpet av første kvartal 2022 i Finland. Ifølge statistikk fra SULPU, Finlands varmepumpeforening, økte salget av luft-til-luft (ATA) varmepumper med hele 120 %, luft-til-vann (ATW) varmepumper med 40 % og jordvarmepumper med 35 %. Salgsvolumet av avtrekksvarmepumper for eneboliger forble uendret. Omtrent 30 000 varmepumper ble solgt i løpet av første kvartal 2022. Det totale volumet økte med 90 % sammenlignet med samme periode i fjor. Denne veksten dreide mot høyytelsespumper, noe som betyr at økningen i salget var enda høyere målt i verdi.

Årsakene til denne enorme økningen inkluderer subsidier til utskifting av oljekjeler og forbedring av energieffektiviteten deres, samt stigende energipriser. Lønnsomheten til varmepumper forbedret seg ytterligere. Mer enn én million pumper er allerede installert, og finnene er nå godt kjent med varmepumpeteknologi, som har fått et rykte for å være pålitelig. Russlands krig mot Ukraina økte også etterspørselen etter varmepumper. Finnene søker alternative måter å varme opp husene sine på – måter som er basert på egenprodusert energi.

En alvorlig mangel på komponenter og utstyr, samt mangel på ressurser innen design, entreprenørskap og installasjon, har ført til en stor utfordring for varmepumpesektoren. Leveringstider for energibrønner kan være opptil seks måneder, og etterslep på tillatelser gitt av kommuner og tettsteder hindrer spesielt salg og installasjon av grunnvarmeprosjekter.

De nåværende imponerende salgstallene ville vært enda høyere dersom varmepumper og ressurser kunne holde tritt med etterspørselen.

Kinesiske produsenter flytter fokus til sentrale klimaanlegg

I en kontekst av harde pågående priskriger i segmentet for romklimaanlegg (RAC), har kinesiske produsenter vanskelig for å tjene penger i dette segmentet, og vender seg mot segmentet for sentrale klimaanlegg som et nytt lønnsomt utviklingsområde. I Kina inkluderer segmentet for sentrale klimaanlegg enhetssystemer, systemer med variabel kjølemiddelstrøm (VRF) og kjølere.

Ifølge data fra aircon.com nådde det kinesiske markedet for sentrale klimaanlegg et nytt rekordhøyt salgsnivå i 2021 med en vekst på over 25 % fra år til år, etter å ha oversteget en omsetning på 100 milliarder RMB (omtrent 15 milliarder amerikanske dollar) i fire år på rad. En slik rask vekst er attraktiv for mange klimaanleggsprodusenter som har slitt med å tjene penger.

Et av de voksende segmentene for sentrale klimaanlegg i 2021 var segmentet for oppussing av boliger, som kom seg etter den negative effekten av eiendomskontrollpolitikken i tidligere år. En annen faktor var infrastrukturprosjekter med økende nasjonale investeringer under pandemien. Spesielt økte byggingen av skoler, sykehus og aktivitetssentre. Ingeniørprosjekter vokste også med mer enn 25 % i 2021, takket være en økning i infrastrukturprosjekter knyttet til informasjon og nye energikjøretøy. Det vil bli mer bygging av femte generasjons (5G) basestasjoner, datasentre, industriparker med kunstig intelligens (KI) og internettteknologier, osv., under den kinesiske informasjonssuperveiplanen, i ikke mindre enn et tiår.

Av produkter for sentral klimaanlegg drev VRF-er og sentrifugalkjølere markedet med høyere vekstrater enn gjennomsnittet, mens veksten for vannkjølte skruekjølere og enhetssystemer forble lav. Salget av VRF-er ble drevet opp av etterspørsel fra eiendomsprosjekter og oppussing av boliger, mens salget av sentrifugalkjølere og modulære kjølere ble drevet av ingeniørprosjekter.

Ifølge data fra aircon.com inkluderer ledende merker av sentrale klimaanlegg i Kina Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems (MHI Thermal Systems), Carrier og Trane. I tillegg gikk varmepumpeprodusenter inn i segmentet for sentrale klimaanlegg i 2021 med reversible luft-til-vann (ATW) varmepumper, enhetssystemer, VRF-er og modulære kjølere.

Med sikte på høyere fortjeneste har mange klimaanleggsprodusenter i Kina økt investeringene sine i og utvidet produksjonskapasiteten for sentrale klimaanlegg i 2021 og 2022.

For mer informasjon, vennligst besøk:https://www.ejarn.com/index.php

Publisert: 18. juli 2022