L'Inde peut-elle devenir le deuxième pays producteur de courant alternatif après la Chine ? — L'essor de la classe moyenne est la clé.

L'Inde attire également l'attention en tant que base de production de climatiseurs, soutenue par des droits de douane élevés et des politiques de protection de la production nationale. La chaîne d'approvisionnement se renforce et de plus en plus de fabricants se lancent dans la production nationale de compresseurs, principaux composants des climatiseurs. Par exemple, Guangdong Meizhi Compressor (GMCC) et Daikin prévoient une production nationale, et Highly construira également une usine conjointement avec Voltas, un fabricant local de climatiseurs.

Le marché indien des climatiseurs suscite actuellement une attention accrue. Il a commencé à attirer l'attention des fabricants comme un marché émergent prometteur il y a plus de 20 ans. Depuis, les fabricants japonais, américains, sud-coréens, européens et chinois se concentrent sur le développement du marché indien.

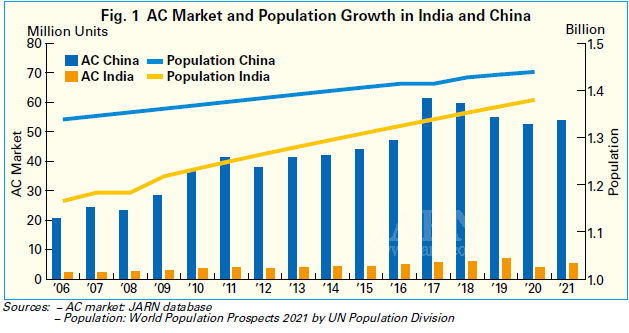

Cependant, bien que l'Inde soit censée devenir le deuxième marché de la climatisation après la Chine, la croissance du marché indien n'a pas été à la hauteur des attentes. Comme le montre la figure 1, le marché chinois de la climatisation a connu un développement rapide depuis les années 2000, tandis que le marché indien a connu une tendance à la hausse, mais son taux de croissance est resté modéré. Avec sa deuxième population après la Chine et de nombreuses régions chaudes, on peut affirmer sans risque que le marché indien de la climatisation pourrait atteindre le même niveau que celui de la Chine. Mais pourquoi cette croissance modérée ? Pour répondre à cette question, JARN a examiné plusieurs explications.

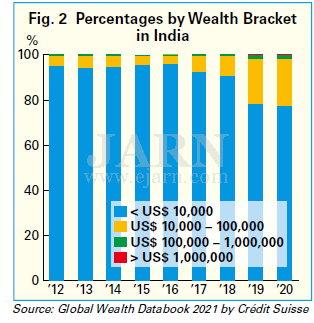

La principale raison pour laquelle la demande indienne de climatiseurs n'a pas connu de forte croissance est considérée comme liée à une expansion plus lente que prévu de la classe moyenne. Cette dernière dispose d'un pouvoir d'achat stable et devrait constituer le principal groupe d'acheteurs de climatiseurs. Selon les Perspectives de l'économie mondiale d'octobre 2021 du Fonds monétaire international (FMI), le produit intérieur brut (PIB) réel de l'Inde en 2021 était de 9,5 %, l'un des taux de croissance les plus élevés au monde, mais les disparités économiques sont importantes. Comme le montre la figure 2, la proportion d'adultes disposant d'un patrimoine inférieur à 10 000 dollars américains a été extrêmement élevée en Inde, représentant plus de 90 % de 2012 à 2018, selon le Global Wealth Databook 2021 du Crédit Suisse. Bien que le ratio soit en baisse depuis 2019, il a encore dépassé 77 % en 2020. D'autre part, il existe également une classe riche avec des actifs de plus de 100 000 dollars américains, comme ceux impliqués dans l'industrie des technologies de l'information (TI) qui stimule l'économie indienne et génère des revenus annuels élevés.

L'une des principales causes de cette disparité des actifs serait le système des castes, déjà interdit par la loi mais persistant. En Inde, il est difficile pour les personnes à faibles revenus d'accéder à une profession à revenus élevés, car le nom de famille indique leur statut antérieur, et il est difficile de sortir de la pauvreté. Cela a entraîné une stagnation de la classe moyenne. Sans consommation générée par cette classe moyenne, la demande de biens de consommation durables tels que les climatiseurs ne devrait pas augmenter. Les prix des climatiseurs augmentent également car le gouvernement indien a augmenté les droits de douane sur les climatiseurs importés et leurs composants, tels que les compresseurs, dans le cadre de sa politique de protection industrielle nationale. Par conséquent, les climatiseurs sont devenus des produits de luxe de plus en plus inaccessibles pour les personnes à faibles revenus, ce qui explique en partie la lente progression du taux de pénétration des climatiseurs.

Parallèlement, les fabricants sont confrontés à un obstacle majeur : la difficulté de développer efficacement le marché des climatiseurs en Inde. L'Inde possède un vaste territoire et des caractéristiques climatiques différentes selon les régions. Les fabricants doivent donc proposer des modèles de climatiseurs adaptés à chaque région. De plus, ils doivent gérer des procédures juridiques complexes liées aux différentes législations des différents États, ce qui prend du temps et complique le flux de production, de la vente à la livraison.

Un autre obstacle majeur pour les fabricants réside dans les droits de douane élevés. Les droits de douane sur les matières premières utilisées dans la production nationale ont également augmenté progressivement, ce qui représente un lourd fardeau pour les fabricants qui entrent sur le marché. Initialement, ces droits de douane visaient à accélérer l'attraction des capitaux étrangers, mais de nombreux investisseurs étrangers hésitent à s'implanter en Inde s'ils ne peuvent espérer un retour sur investissement. Étant donné que le Brésil, qui prévoyait d'attirer la production locale de climatisation grâce à des droits de douane plus élevés, n'a pas encore obtenu de résultats significatifs, on craint que l'Inde ne suive la même voie.

Néanmoins, compte tenu de sa forte population, composée principalement de jeunes générations, et de son climat généralement chaud, l'Inde présente un fort potentiel de demande en climatiseurs. Depuis longtemps, le pays connaît une chute des prix des climatiseurs, due à la fabrication de produits à bas prix assemblés localement et utilisant des pièces importées par des fabricants locaux. Grâce à la participation de fabricants étrangers, tels que des acteurs japonais, à la production nationale, un marché prospère se constituera progressivement, avec une amélioration de la qualité des climatiseurs, une efficacité énergétique renforcée et des prix de détail optimisés. À l'avenir, il est possible que des climatiseurs spécifiques à l'Inde soient créés en intégrant au matériel des logiciels informatiques, dont l'Inde est experte.

De plus, pour stimuler la demande intérieure de climatiseurs, il est essentiel de développer la classe moyenne. Si l'économie indienne s'améliore et que la classe moyenne se développe, la consommation de climatiseurs, qui améliorent le cadre de vie, devrait augmenter. Cependant, il semble qu'il reste encore beaucoup à faire avant que l'Inde ne devienne un géant de la climatisation, suivant les traces de la Chine, avec une demande en pleine expansion.

Les ventes de pompes à chaleur montent en flèche en Finlande

Les ventes de pompes à chaleur ont explosé au premier trimestre 2022 en Finlande. Selon les statistiques de la SULPU, l'Association finlandaise des pompes à chaleur, les ventes de pompes à chaleur air-air (ATA) ont augmenté de 120 %, celles de pompes à chaleur air-eau (ATW) de 40 % et celles de pompes à chaleur géothermiques (GSHP) de 35 %. Le volume des ventes de pompes à chaleur à air extrait pour maisons individuelles est resté inchangé. Environ 30 000 pompes à chaleur ont été vendues au premier trimestre 2022. Le volume total a augmenté de 90 % par rapport à la même période l'an dernier. Cette croissance s'est orientée vers les pompes haute performance, ce qui signifie que la hausse des ventes a été encore plus importante en valeur.

Cette forte augmentation s'explique notamment par les subventions accordées pour le remplacement des chaudières au fioul et l'amélioration de leur efficacité énergétique, ainsi que par la hausse des prix de l'énergie. La rentabilité des pompes à chaleur s'est encore améliorée. Plus d'un million de pompes ont déjà été installées, et les Finlandais maîtrisent désormais parfaitement cette technologie, réputée pour sa fiabilité. La guerre russo-ukrainienne a également stimulé la demande de pompes à chaleur. Les Finlandais recherchent des solutions alternatives pour chauffer leurs maisons, basées sur l'autoproduction d'énergie.

Une pénurie criante de composants et d'équipements, ainsi qu'un manque de ressources en conception, en entrepreneuriat et en installation, ont posé un défi majeur au secteur des pompes à chaleur. Les délais de livraison des puits énergétiques peuvent atteindre six mois, et les retards dans l'obtention des permis délivrés par les municipalités et les villes freinent la vente et l'installation de projets de géothermie, en particulier.

Les chiffres de vente impressionnants actuels seraient encore plus élevés si les pompes à chaleur et les ressources étaient en mesure de suivre le rythme de la demande.

Les fabricants chinois se tournent vers les climatiseurs centraux

Dans un contexte de guerre des prix acharnée sur le segment des climatiseurs individuels (RAC), les fabricants chinois peinent à dégager des bénéfices sur ce segment et se tournent vers le segment des climatiseurs centraux, un nouveau créneau de développement rentable. En Chine, ce segment comprend les systèmes unitaires, les systèmes à débit de réfrigérant variable (DRV) et les refroidisseurs.

Selon les données d'aircon.com, le marché chinois des climatiseurs centraux a atteint un nouveau record de ventes en 2021, avec une croissance de plus de 25 % en glissement annuel, après avoir dépassé les 100 milliards de RMB (environ 15 milliards de dollars) pendant quatre années consécutives. Une croissance aussi rapide est attractive pour de nombreux fabricants de climatiseurs qui peinent à dégager des bénéfices.

L'un des segments en croissance pour les climatiseurs centraux en 2021 a été la rénovation résidentielle, qui s'est remise de l'impact négatif des politiques de contrôle immobilier des années précédentes. Un autre facteur a été la croissance des investissements nationaux dans les projets d'infrastructure pendant la pandémie. La construction d'écoles, d'hôpitaux et de centres d'activités a notamment augmenté. Les projets d'ingénierie ont également progressé de plus de 25 % en 2021, grâce à l'augmentation des projets d'infrastructures liés à l'information et aux véhicules à énergies nouvelles. La construction de stations de base de cinquième génération (5G), de centres de données, de parcs industriels dotés de technologies d'intelligence artificielle (IA) et d'Internet, etc., se poursuivra dans le cadre du plan chinois des autoroutes de l'information, pendant au moins une décennie.

Parmi les produits de climatisation centrale, les DRV et les refroidisseurs centrifuges ont stimulé le marché avec des taux de croissance supérieurs à la moyenne, tandis que la croissance des refroidisseurs à vis à condensation par eau et des systèmes unitaires est restée faible. Les ventes de DRV ont été stimulées par la demande liée aux projets immobiliers et à la rénovation de maisons, tandis que les ventes de refroidisseurs centrifuges et de refroidisseurs modulaires ont été stimulées par les projets d'ingénierie.

Selon les données d'aircon.com, les principales marques de climatisation centrale en Chine sont Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems (MHI Thermal Systems), Carrier et Trane. De plus, les fabricants de pompes à chaleur ont fait leur entrée sur le marché des climatiseurs centraux en 2021 avec des pompes à chaleur air-eau réversibles (ATW), des systèmes unitaires, des DRV et des refroidisseurs modulaires.

Dans le but d'augmenter leurs profits, de nombreux fabricants de climatiseurs en Chine ont augmenté leurs investissements et étendu leur capacité de production de climatisation centrale en 2021 et 2022.

Pour plus d'informations, veuillez visiter :https://www.ejarn.com/index.php

Date de publication : 18 juillet 2022