A Índia pode se tornar a segunda potência da CA depois da China? — A expansão da classe média é a chave

A Índia também está atraindo atenção como base de produção de condicionadores de ar, apoiada por tarifas elevadas e políticas de proteção que regem a produção nacional. A cadeia de suprimentos está sendo fortalecida e mais fabricantes estão iniciando a produção nacional de compressores, os principais componentes de condicionadores de ar. Por exemplo, a Guangdong Meizhi Compressor (GMCC) e a Daikin estão planejando a produção nacional, e a Highly também construirá uma fábrica em conjunto com a Voltas, fabricante local de condicionadores de ar.

Dessa forma, o mercado indiano de ar-condicionado vem atraindo cada vez mais atenção ultimamente, mas começou a atrair a atenção dos fabricantes como um mercado emergente promissor há mais de 20 anos. Desde então, fabricantes japoneses, americanos, sul-coreanos, europeus e chineses têm se concentrado no desenvolvimento do mercado indiano.

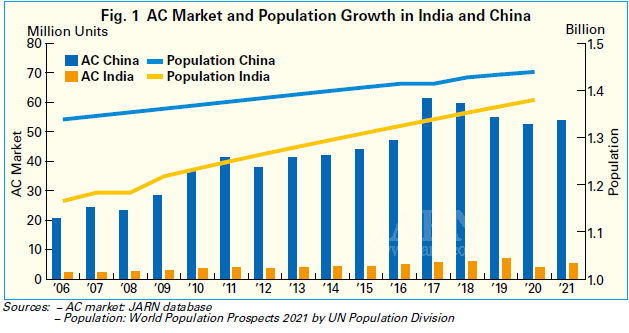

No entanto, embora a expectativa fosse de que a Índia se tornasse o segundo maior mercado de ar-condicionado, depois da China, o mercado indiano não cresceu como esperado. Como mostrado na Figura 1, o mercado chinês de ar-condicionado alcançou rápido desenvolvimento desde a década de 2000, enquanto o mercado indiano apresentou uma tendência de crescimento, mas a taxa de crescimento permaneceu moderada. Com a segunda maior população depois da China e muitas regiões quentes, é seguro dizer que o mercado indiano de ar-condicionado poderia crescer ao mesmo nível que o da China. Mas por que ele tem crescido moderadamente? Em resposta a essa pergunta, a JARN analisou várias explicações.

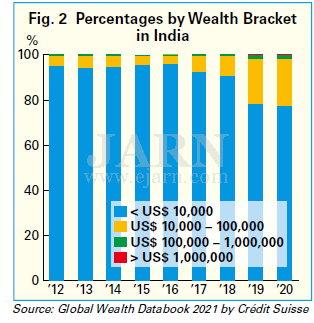

A principal razão pela qual a demanda indiana por ar-condicionado não cresceu acentuadamente é considerada relacionada à expansão mais lenta do que o esperado da classe média. A classe média tem poder de compra estável e deve ser o principal grupo de compra de ar-condicionado. De acordo com o World Economic Outlook de outubro de 2021 do Fundo Monetário Internacional (FMI), o produto interno bruto (PIB) real da Índia em 2021 foi de 9,5, uma das maiores taxas de crescimento do mundo, mas a disparidade econômica é grande. Como mostrado na Figura 2, a proporção de adultos com ativos inferiores a US$ 10.000 tem sido extremamente alta na Índia, representando mais de 90% de 2012 a 2018, de acordo com o Global Wealth Databook 2021 do Crédit Suisse. Embora a proporção tenha diminuído desde 2019, ela ainda ultrapassou 77% em 2020. Por outro lado, há também uma classe rica com ativos acima de US$ 100.000, como aqueles envolvidos no setor de tecnologia da informação (TI), que está impulsionando a economia indiana e gerando alta renda anual.

Diz-se que uma das principais causas dessa disparidade de ativos é o sistema de castas, que já é proibido por lei, mas persiste mesmo assim. Na Índia, é difícil para o grupo de baixa renda ingressar em uma profissão de alta renda porque o sobrenome indica o status anterior, e é difícil sair da pobreza. Isso resultou em uma classe média estagnada. Sem o consumo criado pela classe média, não se pode esperar que a demanda por bens de consumo duráveis, como aparelhos de ar-condicionado, aumente. Os preços dos aparelhos de ar-condicionado também estão subindo porque o governo indiano aumentou as tarifas sobre aparelhos de ar-condicionado importados e seus componentes, como compressores, no contexto da política de proteção industrial doméstica. Como resultado, os aparelhos de ar-condicionado tornaram-se produtos de luxo cada vez mais inacessíveis para o grupo de baixa renda, o que é uma das razões pelas quais a taxa de penetração de aparelhos de ar-condicionado tem aumentado lentamente.

Enquanto isso, os fabricantes enfrentam um grande obstáculo: a dificuldade em desenvolver com eficiência o negócio de ar-condicionado na Índia. Especificamente, a Índia possui uma grande área territorial e características climáticas diferentes em cada região, o que exige que os fabricantes tenham diferentes modelos de ar-condicionado adequados para cada região. Além disso, os fabricantes precisam lidar com procedimentos legais complexos relacionados a diferentes leis em diferentes estados, o que leva tempo, e o fluxo da produção até a venda e a entrega não ocorre com tranquilidade.

Outro grande obstáculo para os fabricantes são as tarifas elevadas. As tarifas sobre as matérias-primas utilizadas na produção nacional também têm aumentado gradualmente, o que representa um pesado fardo para os fabricantes que entram no mercado. Originalmente, as tarifas foram aumentadas para acelerar a atração de capital estrangeiro, mas muitos investidores estrangeiros hesitam em expandir para a Índia se não puderem esperar um retorno sobre o investimento. Dado que o Brasil, que planejava atrair a produção local de ar condicionado com tarifas elevadas, ainda não obteve resultados significativos, existe a preocupação de que a Índia possa seguir o mesmo caminho.

Mesmo assim, dada a grande população concentrada nas gerações mais jovens e o clima geralmente quente, a Índia certamente tem um grande potencial para a demanda por aparelhos de ar condicionado. Há muito tempo, a Índia tem visto os preços dos aparelhos de ar condicionado caírem, devido aos produtos de baixo custo montados localmente com peças importadas usadas por fabricantes locais. Com fabricantes estrangeiros, como os japoneses, que têm participado da produção nacional, um mercado saudável será construído gradualmente, com a melhoria da qualidade dos aparelhos de ar condicionado, o fortalecimento da eficiência energética e a otimização dos preços de varejo. No futuro, existe a possibilidade de que aparelhos de ar condicionado exclusivos da Índia sejam criados incorporando software baseado em TI, no qual o país é especialista, ao hardware.

Além disso, para estimular a demanda interna por aparelhos de ar-condicionado, é essencial expandir a classe média. Se a economia indiana melhorar constitucionalmente e a classe média se expandir, espera-se que o consumo de aparelhos de ar-condicionado que melhorem o ambiente de vida aumente. No entanto, parece que ainda há um longo caminho a percorrer antes que a Índia se torne uma potência em ar-condicionado, seguindo os passos da China, com rápida expansão da demanda.

Vendas de bombas de calor disparam na Finlândia

As vendas de bombas de calor dispararam durante o primeiro trimestre de 2022 na Finlândia. De acordo com estatísticas da SULPU, a Associação Finlandesa de Bombas de Calor, as vendas de bombas de calor ar-ar (ATA) cresceram até 120%, as bombas de calor ar-água (ATW) aumentaram 40% e as bombas de calor geotérmicas (GSHPs) 35%. O volume de vendas de bombas de calor de exaustão para residências unifamiliares permaneceu inalterado. Aproximadamente 30.000 bombas de calor foram vendidas durante o primeiro trimestre de 2022. O volume total aumentou 90% em comparação com o mesmo período do ano passado. Esse crescimento se concentrou em bombas de alto desempenho, o que significa que o aumento nas vendas foi ainda maior em termos de valor.

As razões para esse enorme aumento incluem subsídios para a substituição de caldeiras a óleo e a melhoria de sua eficiência energética, além do aumento dos preços da energia. A lucratividade das bombas de calor aumentou ainda mais. Mais de um milhão de bombas já foram instaladas, e os finlandeses estão agora muito familiarizados com a tecnologia de bombas de calor, que conquistou a reputação de ser confiável. A guerra da Rússia contra a Ucrânia também aumentou a demanda por bombas de calor. Os finlandeses estão buscando formas alternativas de aquecer suas casas – formas baseadas na energia autoproduzida.

A grave escassez de componentes e equipamentos, aliada à escassez de recursos para projeto, empreendedorismo e instalação, representa um grande desafio para o setor de bombas de calor. Os prazos de entrega de poços de energia podem chegar a seis meses, e a demora na obtenção de licenças por municípios e cidades está dificultando, em particular, a venda e a instalação de projetos de aquecimento de solo.

Os atuais números impressionantes de vendas seriam ainda maiores se as bombas de calor e os recursos conseguissem acompanhar a demanda.

Fabricantes chineses mudam foco para ACs centrais

Em um contexto de acirrada guerra de preços no segmento de ar-condicionado de ambiente (RAC), os fabricantes chineses estão encontrando dificuldades para lucrar nesse segmento e estão se voltando para o segmento de ar-condicionado central como uma nova área de desenvolvimento rentável. Na China, o segmento de ar-condicionado central inclui sistemas unitários, sistemas de fluxo de refrigerante variável (VRF) e chillers.

De acordo com dados do aircon.com, o mercado chinês de ar-condicionado central atingiu um novo recorde de vendas em 2021, com crescimento anual de mais de 25%, após ultrapassar RMB 100 bilhões (cerca de US$ 15 bilhões) em vendas por quatro anos consecutivos. Esse rápido crescimento é atraente para muitos fabricantes de ar-condicionado que têm lutado para obter lucro.

Um dos segmentos em crescimento para condicionadores de ar centrais em 2021 foi o de reformas residenciais, que se recuperou do impacto negativo das políticas de controle imobiliário dos anos anteriores. Outro fator foram os projetos de infraestrutura, com crescentes investimentos nacionais durante a pandemia. Em particular, a construção de escolas, hospitais e centros de atividades aumentou. Os projetos de engenharia também cresceram mais de 25% em 2021, graças ao aumento de projetos de infraestrutura relacionados a veículos de informação e novas energias. Haverá mais construção de estações rádio-base de quinta geração (5G), data centers, parques industriais com tecnologias de inteligência artificial (IA) e internet, etc., sob o Plano Chinês de Super Rodovias da Informação, por pelo menos uma década.

Entre os produtos de ar condicionado central, os VRFs e os chillers centrífugos impulsionaram o mercado com taxas de crescimento acima da média, enquanto o crescimento dos chillers de parafuso refrigerados a água e dos sistemas unitários permaneceu baixo. As vendas de VRFs foram impulsionadas pela demanda de projetos imobiliários e reformas residenciais, enquanto as vendas de chillers centrífugos e modulares foram impulsionadas por projetos de engenharia.

De acordo com dados do aircon.com, as principais marcas de ar-condicionado central na China incluem Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems (MHI Thermal Systems), Carrier e Trane. Além disso, os fabricantes de bombas de calor entraram no segmento de ar-condicionado central em 2021 com bombas de calor ar-água reversíveis (ATW), sistemas unitários, VRFs e chillers modulares.

Visando maiores lucros, muitos fabricantes de ar condicionado na China aumentaram seus investimentos e expandiram sua capacidade de produção de ar condicionado central em 2021 e 2022.

Para mais informações, visite:https://www.ejarn.com/index.php

Data de publicação: 18 de julho de 2022