インドは中国に次ぐ 2 番目の AC 大国になれるか?— ミドルクラスの拡大がカギを握る

インドは、高い関税と国内生産に対する保護政策に支えられ、エアコンの生産拠点としても注目されています。サプライチェーンが強化され、エアコンの主要部品であるコンプレッサーの国産化を開始するメーカーが増えています。例えば、広東美芝コンプレッサー(GMCC)やダイキンが国内生産を計画しており、ハイリーも現地エアコンメーカーのボルタスと共同で工場を建設する。

このようにインドのエアコン市場は最近注目を集めていますが、有望な新興市場としてメーカーが注目し始めたのは20年以上前のことです。それ以来、日本、米国、韓国、ヨーロッパ、中国のメーカーは、インド市場の開拓に注力してきました。

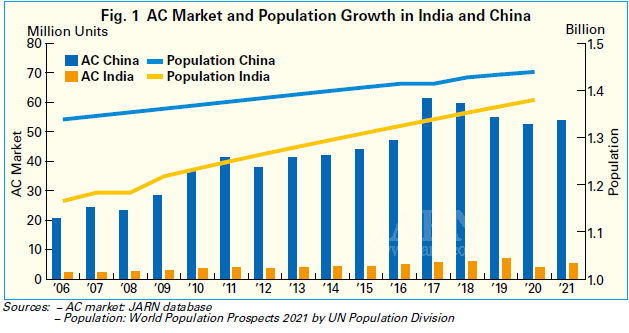

しかし、インドは中国に次ぐ第 2 位のエアコン市場になると予想されていましたが、実際にはインド市場は期待どおりに成長していません。図1に示すように、中国のエアコン市場は2000年代以降急速な発展を遂げ、インド市場は増加傾向にあるものの、その成長率は緩やかなものにとどまっています。中国と多くの暑い地域に次いで人口が多いインドのエアコン市場は、中国と同じレベルまで成長する可能性があると言っても過言ではありません。しかし、なぜ緩やかに成長しているのでしょうか。この質問に答えて、JARN はいくつかの説明を調べました。

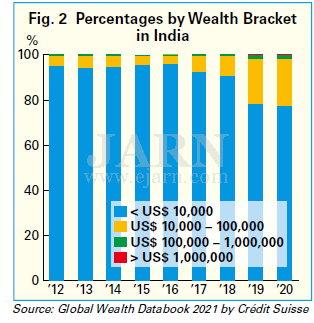

インドのエアコン需要が大幅に伸びなかった主な理由は、中間層の拡大が予想よりも遅かったことに関係していると考えられます。中間層は安定した購買力を持っており、エアコンの購買層の中核となるはずです。国際通貨基金 (IMF) の 2021 年 10 月の世界経済見通しによると、2021 年のインドの実質国内総生産 (GDP) は 9.5 で、世界で最も高い成長率の 1 つですが、経済格差は大きいです。図 2 に示すように、Crédit Suisse の Global Wealth Databook 2021 によると、資産が 10,000 米ドル未満の成人の割合はインドで圧倒的に高く、2012 年から 2018 年にかけて 90% 以上を占めています。2019年以降は低下傾向にあるが、2020年には77%を超えている。一方、IT産業に携わる者など、資産が10万ドルを超える富裕層も存在する。インド経済を牽引し、高い年収を生み出しています。

この資産格差の大きな原因は、すでに法律で禁止されているカースト制度にあると言われています。インドでは姓が前者の地位を示すため、低所得層が高所得の職業に就くことが難しく、貧困から抜け出すのが難しい。それが中産階級の停滞につながった。中間層の消費がなければ、エアコンなどの耐久消費財の需要は伸びません。インド政府が国内の産業保護政策の一環として、エアコンとコンプレッサーなどのコンポーネントの輸入品に対する関税を引き上げたため、エアコンの価格も上昇しています。その結果、エアコンは低所得層にとってますます手の届かない高級品になり、これがエアコンの普及率が伸び悩んでいる理由の1つです。

一方、メーカーにとっては、インドでエアコン事業を効率的に展開することが難しいという大きな壁があります。具体的には、インドは国土が広く、地域ごとに気候特性が異なるため、メーカーは地域ごとに適したエアコンの機種を用意する必要があります。また、メーカーは州ごとに異なる法律に関連する複雑な法的手続きに対応する必要があり、時間がかかり、製造から販売、配送までの流れがスムーズにいかない。

メーカーにとってもう 1 つの大きな障害は、高い関税です。国内生産に使用される原材料の関税も徐々に上昇しており、市場に参入するメーカーにとって大きな負担となっています。当初、関税は外資誘致を加速させるために引き上げられたが、多くの海外投資家は、投資の見返りが期待できない場合、インドへの進出をためらう。関税を引き上げて現地のエアコン生産を呼び込むことを計画したブラジルが、まだ大きな成果を上げていないという事実を考えると、インドが同じ道をたどる可能性があるという懸念があります。

とはいえ、若い世代を中心とした人口が多く、気候も温暖であることから、インドはエアコン需要の潜在力が高いことは間違いない。インドでは長い間、エアコンの価格が暴落してきました。これは、現地メーカーが使用する輸入部品を使用した安価な現地組み立て製品によるものです。日本メーカーなどの海外メーカーの国内生産への参入により、エアコンの品質向上、エネルギー効率の強化、小売価格の適正化などにより、健全な市場が徐々に構築されていきます。将来的には、インドが得意とするITを活用したソフトウェアをハードウェアに組み込むことで、インドならではのエアコンが生まれる可能性があります。

その上で、エアコンの国内需要を喚起するためには中間層の拡大が不可欠です。インド経済が体質的に改善し、中間層が拡大すれば、生活環境を改善するエアコンの消費が増えることが予想されます。しかし、急速に需要が拡大している中国に続く空調大国にインドが成長するまでには、まだ長い道のりがありそうです。

フィンランドでヒートポンプの売上が急増

フィンランドでは、2022 年の第 1 四半期にヒートポンプの売上が急増しました。SULPU (フィンランド ヒート ポンプ協会) の統計によると、空対空 (ATA) ヒート ポンプの売上は 120% も増加し、空対水 (ATW) ヒート ポンプは 40% 増加し、地上熱源ヒートポンプ (GSHP) を 35% 削減。戸建住宅向け排熱ヒートポンプの販売台数は横ばい。2022 年の第 1 四半期には、約 30,000 台のヒートポンプが販売されました。総量は、昨年の同時期と比較して 90% 増加しました。この成長は、高性能ポンプに向けられました。つまり、売上高の増加は、価値の点でさらに高かったことを意味します。

この大幅な増加の理由には、エネルギー価格の上昇に加えて、石油ボイラーの更新とエネルギー効率の改善に対する補助金が含まれます。ヒートポンプの収益性はさらに改善しました。すでに 100 万台以上のポンプが設置されており、フィンランド人は現在、信頼できるという評判を得ているヒート ポンプ技術に非常に精通しています。ウクライナに対するロシアの戦争も、ヒートポンプの需要を高めました。フィンランド人は、自宅を暖房するための別の方法、つまり自己生産エネルギーに基づく方法を模索しています。

コンポーネントと機器の深刻な不足に加えて、設計、起業家精神、および設置リソースの不足により、ヒートポンプ部門に大きな課題が生じています。エネルギー井戸の納期は最長で 6 か月かかる場合があり、地方自治体や町が提供する許可の未処理分が、特に地熱プロジェクトの販売と設置を妨げています。

ヒートポンプと資源が需要に追いつくことができれば、現在の印象的な売上高はさらに高くなるでしょう。

中国の製造業者は集中型エアコンに焦点を移している

ルーム エアコン (RAC) セグメントで激しい価格競争が続く中で、中国のメーカーはこのセグメントで利益を上げることが困難であることに気づき、新たな収益性の高い開発分野としてセントラル エアコン セグメントに目を向けています。中国では、セントラル エアコン セグメントには、ユニタリ システム、可変冷媒フロー (VRF) システム、チラーが含まれます。

エアコンからのデータによると。com によると、中国のセントラル エアコン市場は、4 年連続で 1,000 億人民元 (約 150 億米ドル) の売上高を超えた後、2021 年に前年比で 25% 以上の成長を遂げ、過去最高の売上高レベルに達しました。このような急速な成長は、収益に苦戦している多くのエアコン メーカーにとって魅力的です。

2021 年にセントラル エアコンの成長セグメントの 1 つは、過去数年間の不動産管理政策の悪影響から回復した住宅改修セグメントでした。もう 1 つの要因は、パンデミック中に国家投資が増加したインフラ プロジェクトです。特に、学校、病院、活動センターの建設が増加した。2021 年には、情報車や新エネルギー車に関連するインフラ プロジェクトの増加により、エンジニアリング プロジェクトも 25% 以上増加しました。中国の情報スーパーハイウェイ計画の下で、第5世代(5G)基地局、データセンター、人工知能(AI)とインターネット技術を備えた工業団地などの建設が10年以上続くだろう。

中央空調製品のうち、VRF と遠心冷凍機は平均よりも高い成長率で市場を牽引しましたが、水冷スクリュー冷凍機と一体型システムの成長率は低いままでした。VRF の売上高は、不動産プロジェクトや住宅改修からの需要によって押し上げられましたが、遠心冷凍機とモジュール式冷凍機の売上高は、エンジニアリング プロジェクトによって牽引されました。

aircon.com のデータによると、中国の主要な中央空調ブランドには、Gree、Midea、Daikin、Hitachi、Haier、Toshiba、McQuay、YORK、TICA、Hisense、Mitsubishi Heavy Industries-Haier、Shenling、Mitsubishi Heavy Industries Thermal Systems ( MHIサーマルシステムズ)、キャリア、トレーン。さらに、ヒート ポンプ メーカーは、2021 年にリバーシブル空冷式 (ATW) ヒート ポンプ、ユニタリー システム、VRF、モジュラー チラーでセントラル エアコン セグメントに参入しました。

より高い利益を目指して、中国の多くのエアコンメーカーは、2021年と2022年にセントラルエアコンの生産能力への投資を増やし、拡大しました。

詳細については、以下をご覧ください。https://www.ejarn.com/index.php

投稿時間: 2022 年 7 月 18 日