A all India Ddod yn Ail Bwerdy AC ar ôl Tsieina?— Ehangu Dosbarth Canol sy'n Dal yr Allwedd

Mae India hefyd yn denu sylw fel sylfaen gynhyrchu ar gyfer cyflyrwyr aer, gyda chefnogaeth tariffau uchel a pholisïau amddiffyn sy'n rheoli cynhyrchu domestig.Mae'r gadwyn gyflenwi yn cael ei chryfhau, ac mae mwy o weithgynhyrchwyr yn dechrau cynhyrchu cywasgwyr domestig, sef prif gydrannau cyflyrwyr aer.Er enghraifft, mae Guangdong Meizhi Compressor (GMCC) a Daikin yn cynllunio cynhyrchu domestig, a bydd Highly hefyd yn adeiladu planhigyn ar y cyd â Voltas, gwneuthurwr cyflyrydd aer lleol.

O'r herwydd, mae marchnad cyflyrydd aer Indiaidd wedi bod yn denu mwy o sylw yn ddiweddar, ond dechreuodd ddenu sylw gweithgynhyrchwyr fel marchnad addawol sy'n dod i'r amlwg dros 20 mlynedd yn ôl.Ers hynny, mae cynhyrchwyr Japaneaidd, yr Unol Daleithiau, De Corea, Ewropeaidd a Tsieineaidd wedi bod yn canolbwyntio ar ddatblygu marchnad India.

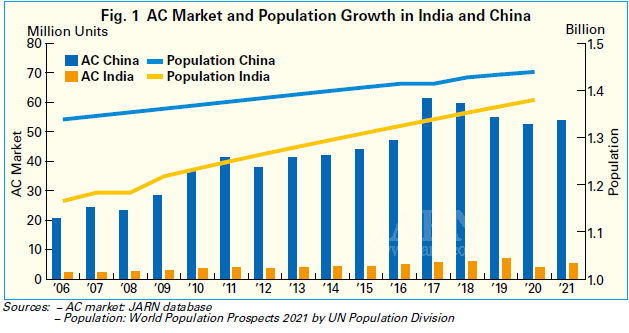

Fodd bynnag, er bod disgwyl i India ddod yn farchnad cyflyrwyr aer ail-fwyaf ar ôl Tsieina, nid yw marchnad India wedi tyfu yn ôl y disgwyl mewn gwirionedd.Fel y dangosir yn Ffig. 1, mae'r farchnad cyflyrydd aer Tsieineaidd wedi cyflawni datblygiad cyflym ers y 2000au, tra bod marchnad India wedi gweld tuedd gynyddol, ond mae'r gyfradd twf wedi aros yn gymedrol.Gyda'r ail boblogaeth fwyaf ar ôl Tsieina a llawer o ranbarthau poeth, mae'n ddiogel dweud y gallai marchnad cyflyrydd aer India dyfu i'r un lefel â Tsieina.Ond pam ei fod wedi bod yn tyfu'n gymedrol?Mewn ymateb i'r cwestiwn hwn, edrychodd JARN ar sawl esboniad.

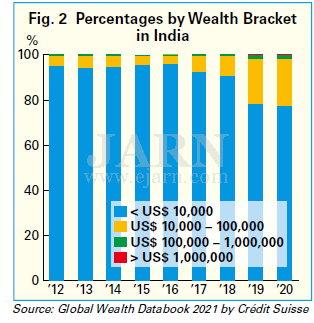

Ystyrir bod y prif reswm pam na chynyddodd y galw am gyflyrwyr aer Indiaidd yn sydyn yn ymwneud ag ehangu'r dosbarth canol yn arafach na'r disgwyl.Mae gan y dosbarth canol bŵer prynu sefydlog a dylai fod yn grŵp prynu craidd cyflyrwyr aer.Yn ôl Rhagolwg Economaidd y Byd Hydref 2021 gan y Gronfa Ariannol Ryngwladol (IMF), cynnyrch mewnwladol crynswth gwirioneddol (CMC) India yn 2021 oedd 9.5, un o'r cyfraddau twf uchaf yn y byd, ond mae'r gwahaniaeth economaidd yn eang.Fel y dangosir yn Ffig. 2, mae cyfran yr oedolion ag asedau o lai na US$ 10,000 wedi bod yn aruthrol o uchel yn India, gan gyfrif am fwy na 90% rhwng 2012 a 2018, yn ôl Global Wealth Databook 2021 gan Crédit Suisse.Er bod y gymhareb wedi bod yn gostwng ers 2019, mae'n dal i fod yn uwch na 77% yn 2020. Ar y llaw arall, mae yna hefyd ddosbarth cyfoethog gydag asedau o dros US$ 100,000, fel y rhai sy'n ymwneud â'r diwydiant technoleg gwybodaeth (TG) hynny yw gyrru economi India a chynhyrchu incwm blynyddol uchel.

Dywedir mai un o brif achosion y gwahaniaeth hwn o ran asedau yw'r system gast, sydd eisoes wedi'i gwahardd gan y gyfraith ond sy'n parhau er hynny.Yn India, mae'n anodd i'r grŵp incwm isel fynd i mewn i broffesiwn incwm uchel oherwydd bod y cyfenw yn dynodi'r statws blaenorol, ac mae'n anodd mynd allan o dlodi.Mae hynny wedi arwain at ddosbarth canol llonydd.Heb ddefnydd a grëir gan y dosbarth canol, ni ellir disgwyl i'r galw am nwyddau traul parhaol megis cyflyrwyr aer gynyddu.Mae prisiau cyflyrwyr aer hefyd yn codi oherwydd bod llywodraeth India wedi codi tariffau ar gyflyrwyr aer a fewnforir a'u cydrannau fel cywasgwyr yng nghyd-destun polisi diogelu diwydiannol domestig.O ganlyniad, mae cyflyrwyr aer wedi dod yn gynhyrchion moethus cynyddol anhygyrch i'r grŵp incwm isel, sef un o'r rhesymau pam mae cyfradd treiddiad cyflyrydd aer wedi bod yn araf i gynyddu.

Yn y cyfamser, mae gweithgynhyrchwyr yn wynebu rhwystr mawr: hynny yw, anhawster i ddatblygu'r busnes cyflyrydd aer yn India yn effeithlon.Yn benodol, mae gan India arwynebedd tir mawr a nodweddion hinsawdd gwahanol ym mhob rhanbarth, felly mae'n rhaid i weithgynhyrchwyr gael gwahanol fodelau cyflyrydd aer sy'n addas ar gyfer pob rhanbarth.Yn ogystal, rhaid i weithgynhyrchwyr ymdrin â gweithdrefnau cyfreithiol cymhleth sy'n ymwneud â chyfreithiau gwahanol mewn gwahanol daleithiau, sy'n cymryd amser, ac nid yw'r llif o gynhyrchu i werthu a dosbarthu yn mynd yn esmwyth.

Rhwystr mawr arall i weithgynhyrchwyr yw tariffau uchel.Mae tariffau ar ddeunyddiau crai a ddefnyddir mewn cynhyrchu domestig hefyd wedi bod yn codi'n raddol, sy'n faich trwm i weithgynhyrchwyr sy'n dod i mewn i'r farchnad.Yn wreiddiol, codwyd tariffau i gyflymu'r broses o ddenu cyfalaf tramor, ond mae llawer o fuddsoddwyr tramor yn oedi cyn ehangu i India os na allant ddisgwyl enillion ar fuddsoddiad.O ystyried y ffaith nad yw Brasil, a oedd yn bwriadu denu cynhyrchiad aerdymheru lleol o dan dariffau uwch, wedi gweld canlyniadau sylweddol eto, mae pryder y gallai India ddilyn yr un llwybr.

Serch hynny, o ystyried y boblogaeth fawr sy'n canolbwyntio ar genedlaethau ifanc a'r hinsawdd boeth yn gyffredinol, mae gan India yn sicr botensial mawr ar gyfer galw am gyflyrwyr aer.Am gyfnod hir, mae India wedi gweld prisiau cyflyrwyr aer yn cwympo, oherwydd cynhyrchion pris isel wedi'u cydosod yn lleol gyda rhannau wedi'u mewnforio a ddefnyddir gan weithgynhyrchwyr lleol.Gyda gweithgynhyrchwyr tramor fel chwaraewyr Japaneaidd sydd wedi bod yn cymryd rhan mewn cynhyrchu domestig, bydd marchnad iach yn cael ei hadeiladu'n raddol, gyda gwella ansawdd cyflyrwyr aer, cryfhau effeithlonrwydd ynni, a phrisiau manwerthu wedi'u optimeiddio.Yn y dyfodol, mae posibilrwydd y bydd cyflyrwyr aer sy'n unigryw i India yn cael eu creu trwy ymgorffori meddalwedd TG, y mae India'n dda yn ei wneud, mewn caledwedd.

Ar ben hynny, er mwyn ysgogi galw domestig am gyflyrwyr aer, mae'n hanfodol ehangu'r dosbarth canol.Os yw economi India yn gwella'n gyfansoddiadol a bod y dosbarth canol yn ehangu, disgwylir i'r defnydd o gyflyrwyr aer sy'n gwella'r amgylchedd byw gynyddu.Fodd bynnag, mae'n ymddangos bod llawer o waith i'w wneud eto cyn i India dyfu i fod yn bwerdy aerdymheru gan ddilyn yn ôl troed Tsieina, gydag ehangu cyflym yn y galw.

Mae Gwerthiannau Pwmp Gwres yn Soar yn y Ffindir

Cynyddodd gwerthiant pympiau gwres yn aruthrol yn ystod chwarter cyntaf 2022 yn y Ffindir.Yn ôl ystadegau SULPU, Cymdeithas Pwmp Gwres y Ffindir, cynyddodd gwerthiant pympiau gwres aer-i-aer (ATA) cymaint â 120%, cynyddodd pympiau gwres aer-i-ddŵr (ATW) 40%, a chynyddodd pympiau gwres o'r ddaear pympiau gwres (GSHPs) o 35%.Arhosodd cyfaint gwerthiant pympiau gwres gwacáu aer ar gyfer tai un teulu heb newid.Gwerthwyd tua 30,000 o bympiau gwres yn ystod chwarter cyntaf 2022. Cynyddodd cyfanswm y cyfaint 90% o'i gymharu â'r un cyfnod y llynedd.Roedd y twf hwn yn gwyro tuag at bympiau perfformiad uchel, sy'n golygu bod y cynnydd mewn gwerthiannau hyd yn oed yn uwch o ran gwerth.

Mae'r rhesymau dros y cynnydd enfawr hwn yn cynnwys cymorthdaliadau ar gyfer ailosod boeleri olew a gwella eu heffeithlonrwydd ynni, ynghyd â phrisiau ynni cynyddol.Gwellodd proffidioldeb pympiau gwres ymhellach.Mae mwy na miliwn o bympiau eisoes wedi'u gosod, ac mae Ffindir bellach yn gyfarwydd iawn â thechnoleg pwmp gwres, sydd wedi ennill enw da am fod yn ddibynadwy.Mae rhyfel Rwsia yn erbyn yr Wcrain hefyd wedi codi galw am bympiau gwres.Mae'r Ffindir yn chwilio am ffyrdd eraill o wresogi eu tai - ffyrdd sy'n seiliedig ar ynni hunan-gynhyrchu.

Mae prinder enbyd o gydrannau ac offer ynghyd â phrinder adnoddau dylunio, entrepreneuriaeth a gosod wedi arwain at her fawr i'r sector pwmp gwres.Gall amseroedd dosbarthu ffynhonnau ynni fod hyd at chwe mis, ac mae ôl-groniadau ar gyfer trwyddedau a ddarperir gan fwrdeistrefi a threfi yn rhwystro gwerthu a gosod prosiectau gwres daear yn arbennig.

Byddai’r ffigurau gwerthiant trawiadol presennol hyd yn oed yn uwch pe bai pympiau gwres ac adnoddau’n gallu cadw i fyny â’r galw.

Gweithgynhyrchwyr Tsieineaidd yn Symud Ffocws i ACau Canolog

Yng nghyd-destun rhyfeloedd pris parhaus ffyrnig yn y segment cyflyrydd aer ystafell (RAC), mae gweithgynhyrchwyr Tsieineaidd yn ei chael hi'n anodd gwneud elw yn y segment hwn ac yn troi at y segment cyflyrydd aer canolog fel maes datblygu proffidiol newydd.Yn Tsieina, mae'r segment cyflyrydd aer canolog yn cynnwys systemau unedol, systemau llif oergelloedd amrywiol (VRF), ac oeryddion.

Yn ôl data o aircon.com, cyrhaeddodd marchnad cyflyrydd aer canolog Tsieineaidd lefel gwerthiant uchel record newydd yn 2021 gyda mwy na 25% o dwf o flwyddyn i flwyddyn, ar ôl rhagori ar werthiannau RMB 100 biliwn (tua US$ 15 biliwn) am bedair blynedd yn olynol.Mae twf cyflym o'r fath yn ddeniadol i lawer o weithgynhyrchwyr cyflyrwyr aer sydd wedi bod yn brwydro i wneud elw.

Un o'r segmentau cynyddol ar gyfer cyflyrwyr aer canolog yn 2021 oedd y segment adnewyddu cartrefi a adferodd o effaith negyddol polisïau rheoli eiddo tiriog yn y blynyddoedd blaenorol.Ffactor arall oedd prosiectau seilwaith gyda buddsoddiadau cenedlaethol cynyddol yn ystod y pandemig.Yn benodol, cynyddodd y gwaith o adeiladu ysgolion, ysbytai a chanolfannau gweithgaredd.Tyfodd prosiectau peirianneg hefyd fwy na 25% yn 2021, diolch i gynnydd mewn prosiectau seilwaith yn ymwneud â gwybodaeth a cherbydau ynni newydd.Bydd mwy o adeiladu gorsafoedd sylfaen pumed cenhedlaeth (5G), canolfannau data, parciau diwydiannol gyda deallusrwydd artiffisial (AI) a thechnolegau Rhyngrwyd, ac ati, o dan Gynllun Priffyrdd Gwych Gwybodaeth Tsieineaidd, am ddim llai na degawd.

O'r cynhyrchion aerdymheru canolog, gyrrodd VRFs ac oeryddion allgyrchol y farchnad â chyfraddau twf uwch na'r cyfartaledd, tra bod twf oeryddion sgriw wedi'u hoeri â dŵr a systemau unedol yn parhau'n isel.Cafodd gwerthiannau VRF eu gwthio i fyny gan y galw gan brosiectau eiddo tiriog ac adnewyddu cartrefi, tra bod gwerthiannau oeryddion allgyrchol ac oeryddion modiwlaidd yn cael eu gyrru gan brosiectau peirianneg.

Yn ôl data gan aircon.com, mae brandiau aerdymheru canolog blaenllaw yn Tsieina yn cynnwys Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems ( MHI Systemau Thermol), Cludydd, a Trane.Yn ogystal, aeth gweithgynhyrchwyr pwmp gwres i mewn i'r segment cyflyrydd aer canolog yn 2021 gyda phympiau gwres aer-dŵr cildroadwy (ATW), systemau unedol, VRFs, ac oeryddion modiwlaidd.

Gan anelu at elw uwch, mae llawer o weithgynhyrchwyr cyflyrwyr aer yn Tsieina wedi cynyddu eu buddsoddiadau yn eu gallu cynhyrchu aerdymheru canolog ac wedi ehangu yn 2021 a 2022.

Am fwy o wybodaeth, ewch i:https://www.ejarn.com/index.php

Amser post: Gorff-18-2022