Hindistan, Çin'den Sonra İkinci AC Santrali Olabilir mi?— Orta Sınıf Genişleme Anahtarı Tutuyor

Hindistan, yerli üretimi yöneten yüksek tarifeler ve koruma politikalarıyla desteklenen klimalar için bir üretim üssü olarak da dikkat çekiyor.Tedarik zinciri güçlendiriliyor ve daha fazla üretici, klimaların ana bileşenleri olan kompresörlerin yerli üretimine başlıyor.Örneğin, Guangdong Meizhi Kompresör (GMCC) ve Daikin yerli üretim planlıyor ve Highly ayrıca yerel bir klima üreticisi olan Voltas ile ortak bir tesis kuracak.

Bu nedenle, Hindistan klima pazarı son zamanlarda daha fazla dikkat çekiyor, ancak ilk olarak 20 yıldan fazla bir süre önce umut verici bir gelişen pazar olarak üreticilerin dikkatini çekmeye başladı.O zamandan beri Japon, ABD, Güney Koreli, Avrupalı ve Çinli üreticiler Hindistan pazarını geliştirmeye odaklanıyorlar.

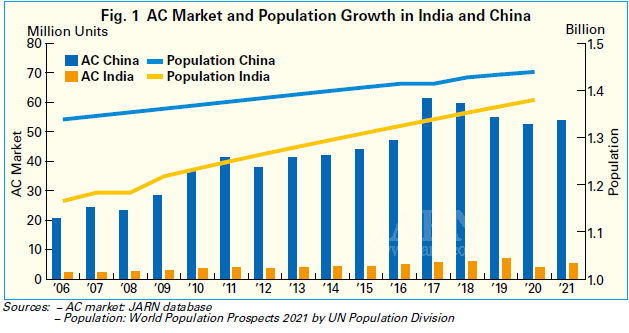

Ancak Hindistan'ın Çin'den sonra en büyük ikinci klima pazarı olması beklenmesine rağmen, Hindistan pazarı aslında beklendiği gibi büyümedi.Şekil 1'de gösterildiği gibi, Çin klima pazarı 2000'li yıllardan bu yana hızlı bir gelişme kaydederken, Hindistan pazarı artan bir trend izlemiş, ancak büyüme oranı ılımlı kalmıştır.Çin'den sonra ikinci büyük nüfusa ve birçok sıcak bölgeye sahip olan Hindistan klima pazarının Çin ile aynı seviyeye gelebileceğini söylemek yanlış olmaz.Ama neden orta derecede büyüyor?Bu soruya yanıt olarak, JARN birkaç açıklamaya baktı.

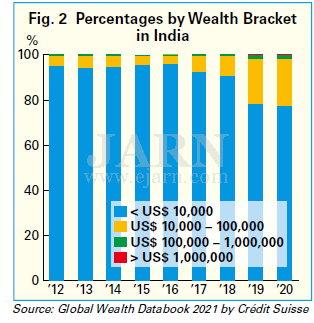

Hindistan klima talebinin keskin bir şekilde artmamasının ana nedeninin, orta sınıfın beklenenden daha yavaş genişlemesiyle ilgili olduğu düşünülüyor.Orta sınıf istikrarlı bir satın alma gücüne sahiptir ve temel klima satın alma grubu olmalıdır.Uluslararası Para Fonu'nun (IMF) Ekim 2021 Dünya Ekonomik Görünümü'ne göre, Hindistan'ın 2021'deki reel gayri safi yurtiçi hasılası (GSYİH), dünyadaki en yüksek büyüme oranlarından biri olan 9,5 oldu, ancak ekonomik eşitsizlik geniş.Şekil 2'de gösterildiği gibi, Crédit Suisse'in Global Wealth Databook 2021'e göre, Hindistan'da 10.000 ABD Dolarından daha az varlıkları olan yetişkinlerin oranı ezici bir şekilde yüksekti ve 2012'den 2018'e %90'dan fazlasını oluşturuyordu.Oran 2019'dan bu yana düşse de, 2020'de hala %77'yi aştı. Öte yandan, bilgi teknolojisi (BT) sektöründe faaliyet gösterenler gibi 100.000 ABD dolarını aşan varlıkları olan zengin bir sınıf da var. Hindistan ekonomisini yönlendirmek ve yüksek yıllık gelir elde etmek.

Bu varlık eşitsizliğinin önemli bir nedeninin, yasalarca zaten yasaklanmış ancak yine de devam eden kast sistemi olduğu söyleniyor.Hindistan'da, düşük gelir grubunun yüksek gelirli bir mesleğe girmesi zor, çünkü soyadı eski durumu gösteriyor ve yoksulluktan kurtulmak zor.Bu, durgun bir orta sınıfla sonuçlandı.Orta sınıfın yarattığı tüketim olmadan, klima gibi dayanıklı tüketim mallarına olan talebin artması beklenemez.Klima fiyatları da artıyor çünkü Hindistan hükümeti ithal klimalara ve bunların kompresör gibi bileşenlerine yönelik yerel endüstriyel koruma politikası bağlamında tarifeleri yükseltti.Sonuç olarak, klimaların alt gelir grubu için giderek ulaşılmaz lüks ürünler haline gelmesi, klima penetrasyon oranının yavaş artmasının nedenlerinden biridir.

Bu arada, üreticiler büyük bir engelle karşı karşıya: yani, Hindistan'daki klima işini verimli bir şekilde geliştirmedeki zorluk.Spesifik olarak, Hindistan geniş bir arazi alanına ve her bölgede farklı iklim özelliklerine sahip olduğundan, üreticilerin her bölgeye uygun farklı klima modelleri olması gerekir.Ayrıca üreticiler, farklı eyaletlerdeki farklı yasalarla ilgili karmaşık yasal prosedürlerle uğraşmak zorunda kalıyor, bu da zaman alıyor ve üretimden satışa ve teslimata kadar olan akış sorunsuz ilerliyor.

Üreticiler için bir diğer önemli engel ise yüksek tarifelerdir.Yerli üretimde kullanılan hammaddelerin tarifelerinin de giderek artması, pazara giren üreticiler için ağır bir yüktür.Başlangıçta, yabancı sermayenin cazibesini hızlandırmak için tarifeler yükseltildi, ancak birçok denizaşırı yatırımcı, yatırım getirisi bekleyemezlerse Hindistan'a açılmaktan çekiniyor.Yükseltilmiş tarifelerle yerel klima üretimini çekmeyi planlayan Brezilya'nın henüz önemli sonuçlar almadığı gerçeği göz önüne alındığında, Hindistan'ın da aynı yolu izleyebileceği endişesi var.

Öyle olsa bile, genç nesillere odaklanan büyük nüfus ve genel olarak sıcak iklim göz önüne alındığında, Hindistan'ın klima talebi için kesinlikle büyük bir potansiyeli var.Hindistan, yerel üreticiler tarafından kullanılan ithal parçalarla yerel olarak monte edilen düşük fiyatlı ürünler nedeniyle uzun süredir klima fiyatlarının düştüğünü görüyor.Japon oyuncular gibi yerli üretime katılan yabancı üreticilerle birlikte, klimaların kalitesinin artması, enerji verimliliğinin güçlendirilmesi ve perakende fiyatlarının optimize edilmesi ile kademeli olarak sağlıklı bir pazar oluşturulacaktır.Gelecekte, Hindistan'ın iyi olduğu BT tabanlı yazılımların donanıma dahil edilmesiyle Hindistan'a özgü klimaların oluşturulma olasılığı var.

Bunun da ötesinde, iç klima talebini canlandırmak için orta sınıfı genişletmek şart.Hindistan ekonomisi anayasal olarak gelişirse ve orta sınıf genişlerse, yaşam ortamını iyileştiren klimaların tüketiminin artması bekleniyor.Ancak, talebin hızla artmasıyla Hindistan'ın Çin'in izinden giderek bir klima santrali haline gelmesi için daha kat edilmesi gereken uzun bir yol var gibi görünüyor.

Finlandiya'da Isı Pompası Satışları Arttı

Finlandiya'da 2022'nin ilk çeyreğinde ısı pompası satışları arttı.Finlandiya Isı Pompası Birliği SULPU'nun istatistiklerine göre, havadan havaya (ATA) ısı pompalarının satışları %120, havadan suya (ATW) ısı pompalarının satışları %40 ve toprak kaynaklı ısı pompalarının satışları %120'ye kadar arttı. ısı pompaları (GSHP'ler) %35.Müstakil evler için atık hava ısı pompalarının satış hacmi değişmedi.2022'nin ilk çeyreğinde yaklaşık 30.000 ısı pompası satıldı. Toplam hacim geçen yılın aynı dönemine göre %90 arttı.Bu büyüme yüksek performanslı pompalara yöneldi, bu da satışlardaki artışın değer açısından daha da yüksek olduğu anlamına geliyor.

Bu büyük artışın nedenleri arasında, artan enerji fiyatlarının yanı sıra akaryakıt kazanlarının değiştirilmesi ve enerji verimliliğinin iyileştirilmesi için sübvansiyonlar yer alıyor.Isı pompalarının karlılığı daha da arttı.Halihazırda bir milyondan fazla pompa kurulmuş durumda ve Finliler artık güvenilir olmakla ün kazanan ısı pompası teknolojisini çok iyi biliyorlar.Rusya'nın Ukrayna'ya karşı savaşı da ısı pompalarına olan talebi artırdı.Finliler evlerini ısıtmak için alternatif yollar arıyorlar - kendi ürettikleri enerjiye dayalı yollar.

Tasarım, girişimcilik ve kurulum kaynaklarının eksikliği ile birlikte bileşen ve ekipman sıkıntısı, ısı pompası sektörü için büyük bir zorlukla sonuçlandı.Enerji kuyularının teslim süreleri altı aya kadar çıkabilmekte ve belediyeler ve ilçeler tarafından verilen izinler için birikmiş işler özellikle yerden ısıtma projelerinin satışını ve kurulumunu engellemektedir.

Isı pompaları ve kaynaklar talebe ayak uydurabilseydi, mevcut etkileyici satış rakamları daha da yüksek olurdu.

Çinli Üreticiler Odak Noktasını Merkezi Klimalara Kaydırıyor

Oda kliması (RAC) segmentinde süregelen şiddetli fiyat savaşları bağlamında, Çinli üreticiler bu segmentte kar elde etmekte zorlanıyor ve yeni karlı bir gelişme alanı olarak merkezi klima segmentine yöneliyor.Çin'de merkezi klima segmenti, üniter sistemleri, değişken soğutucu akışkan akışlı (VRF) sistemleri ve soğutucuları içerir.

Klimadan alınan verilere göre.com, Çin merkezi klima pazarı, dört yıl üst üste 100 milyar RMB'yi (yaklaşık 15 milyar ABD Doları) aştıktan sonra, 2021'de yıllık %25'ten fazla büyümeyle yeni bir rekor yüksek satış seviyesine ulaştı.Bu hızlı büyüme, kâr elde etmek için mücadele eden birçok klima üreticisi için çekici.

2021'de merkezi klimalar için büyüyen segmentlerden biri, önceki yıllarda gayrimenkul kontrol politikalarının olumsuz etkisinden kurtulan ev yenileme segmentiydi.Bir diğer faktör de pandemi döneminde artan ulusal yatırımları olan altyapı projeleri oldu.Özellikle okul, hastane ve aktivite merkezi inşaatları arttı.Mühendislik projeleri de bilgi ve yeni enerji araçlarıyla ilgili altyapı projelerindeki artış sayesinde 2021'de %25'ten fazla büyüdü.Beşinci nesil (5G) baz istasyonlarının, veri merkezlerinin, yapay zekalı (AI) endüstriyel parkların ve İnternet teknolojilerinin, vb., Çin Bilgi Süper Otoyol Planı kapsamında, on yıldan az olmamak üzere daha fazla inşa edilecek.

Merkezi klima ürünlerinden VRF'ler ve santrifüjlü soğutma grupları, ortalamanın üzerinde büyüme oranlarıyla pazara yön verirken, su soğutmalı vidalı soğutma grupları ve üniter sistemlerdeki büyüme düşük kaldı.VRF satışları, gayrimenkul projelerinden ve ev tadilatından gelen taleple artarken, santrifüjlü soğutma grupları ve modüler soğutma grupları satışları mühendislik projeleri tarafından yönlendirildi.

aircon.com'dan alınan verilere göre, Çin'in önde gelen merkezi klima markaları arasında Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems yer alıyor ( MHI Thermal Systems), Carrier ve Trane.Ek olarak, ısı pompası üreticileri merkezi klima segmentine 2021'de tersinir havadan suya (ATW) ısı pompaları, üniter sistemler, VRF'ler ve modüler soğutma grupları ile girdi.

Çin'deki birçok klima üreticisi, daha yüksek kar hedefiyle 2021 ve 2022 yıllarında yatırımlarını artırarak merkezi klima üretim kapasitelerini genişletti.

Daha fazla bilgi için lütfen ziyaret edin:https://www.ejarn.com/index.php

Gönderim zamanı: Temmuz-18-2022