Kan Indien bli det andra växelströmskraftverket efter Kina?— Mellanklassexpansion håller nyckeln

Indien lockar också uppmärksamhet som en produktionsbas för luftkonditioneringsapparater, med stöd av höga tullar och skyddspolicyer som styr inhemsk produktion.Försörjningskedjan stärks och fler tillverkare startar inhemsk produktion av kompressorer, huvudkomponenterna i luftkonditioneringsapparater.Till exempel planerar Guangdong Meizhi Compressor (GMCC) och Daikin inhemsk produktion, och Highly kommer också att bygga en fabrik tillsammans med Voltas, en lokal luftkonditioneringstillverkare.

Som sådan har den indiska luftkonditioneringsmarknaden väckt mer uppmärksamhet nyligen, men den började först locka tillverkarnas uppmärksamhet som en lovande framväxande marknad för mer än 20 år sedan.Sedan dess har japanska, amerikanska, sydkoreanska, europeiska och kinesiska tillverkare fokuserat på att utveckla den indiska marknaden.

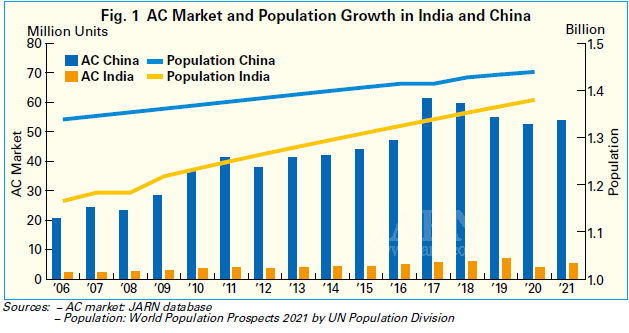

Men även om Indien förväntades bli den näst största luftkonditioneringsmarknaden efter Kina, har den indiska marknaden faktiskt inte vuxit som förväntat.Som visas i fig. 1 har den kinesiska luftkonditioneringsmarknaden utvecklats snabbt sedan 2000-talet, medan den indiska marknaden har sett en ökande trend, men tillväxttakten har varit måttlig.Med den näst största befolkningen efter Kina och många heta regioner är det säkert att säga att den indiska luftkonditioneringsmarknaden kan växa till samma nivå som Kinas.Men varför har den växt måttligt?Som svar på denna fråga tittade JARN på flera förklaringar.

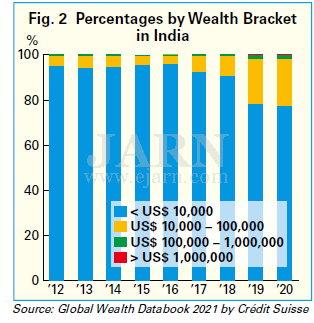

Den främsta anledningen till att efterfrågan på indiska luftkonditioneringsapparater inte ökade kraftigt anses vara relaterad till en långsammare expansion av medelklassen än väntat.Medelklassen har stabil köpkraft och bör vara den centrala inköpsgruppen för luftkonditioneringsapparater.Enligt World Economic Outlook oktober 2021 från Internationella valutafonden (IMF) var Indiens reala bruttonationalprodukt (BNP) 2021 9,5, en av de högsta tillväxttakten i världen, men den ekonomiska skillnaden är stor.Som visas i Fig. 2 har andelen vuxna med tillgångar på mindre än 10 000 USD varit överväldigande hög i Indien, och står för mer än 90 % från 2012 till 2018, enligt Global Wealth Databook 2021 från Crédit Suisse.Även om förhållandet har sjunkit sedan 2019, passerade det fortfarande 77 % 2020. Å andra sidan finns det också en förmögen klass med tillgångar på över 100 000 USD, till exempel de som är involverade i informationsteknologibranschen (IT) som är driver den indiska ekonomin och genererar höga årsinkomster.

En viktig orsak till denna tillgångsskillnad sägs vara kastsystemet, som redan är förbjudet enligt lag men som ändå består.I Indien är det svårt för låginkomstgruppen att komma in i ett höginkomstyrke eftersom efternamnet indikerar den tidigare statusen, och det är svårt att ta sig ur fattigdom.Det har resulterat i en stillastående medelklass.Utan konsumtion skapad av medelklassen kan efterfrågan på varaktiga konsumtionsvaror som luftkonditionering inte förväntas öka.Priserna på luftkonditioneringsapparater stiger också eftersom den indiska regeringen har höjt tullarna på importerade luftkonditioneringsapparater och deras komponenter såsom kompressorer inom ramen för den inhemska industriskyddspolitiken.Som ett resultat av detta har luftkonditioneringsapparater blivit allt mer otillgängliga lyxprodukter för låginkomstgruppen, vilket är en av anledningarna till att penetrationshastigheten för luftkonditioneringsapparater har varit långsam med att öka.

Samtidigt står tillverkare inför ett stort hinder: det vill säga svårigheter att effektivt utveckla luftkonditioneringsverksamheten i Indien.Specifikt sett har Indien ett stort landområde och olika klimategenskaper i varje region, så tillverkare måste ha olika luftkonditioneringsmodeller som är lämpliga för varje region.Dessutom måste tillverkare hantera komplicerade juridiska procedurer relaterade till olika lagar i olika stater, vilket tar tid, och flödet från produktion till försäljning och leverans går inte smidigt.

Ett annat stort hinder för tillverkarna är höga tullar.Tullarna på råvaror som används i inhemsk produktion har också gradvis stigit, vilket är en tung börda för tillverkare som kommer in på marknaden.Ursprungligen höjdes tullarna för att påskynda attraktionen av utländskt kapital, men många utländska investerare tvekar att expandera till Indien om de inte kan förvänta sig en avkastning på investeringen.Med tanke på att Brasilien, som planerade att attrahera lokal luftkonditioneringsproduktion till höjda tariffer, ännu inte har sett några betydande resultat, finns det oro för att Indien skulle kunna gå samma väg.

Trots det, med tanke på den stora befolkningen centrerad på unga generationer och det generellt varma klimatet, har Indien verkligen stor potential för efterfrågan på luftkonditionering.Under en lång tid har Indien sett kollapsande luftkonditioneringspriser, på grund av lågt prissatta lokalt monterade produkter med importerade delar som används av lokala tillverkare.Med utländska tillverkare som japanska aktörer som har deltagit i inhemsk produktion kommer en sund marknad att byggas upp gradvis, med förbättrad kvalitet på luftkonditioneringsapparater, stärkt energieffektivitet och optimerade detaljhandelspriser.I framtiden finns det en möjlighet att luftkonditioneringsapparater unika för Indien kommer att skapas genom att integrera IT-baserad mjukvara, som Indien är bra på, i hårdvaran.

Dessutom är det viktigt att expandera medelklassen för att stimulera den inhemska efterfrågan på luftkonditionering.Om den indiska ekonomin förbättras konstitutionellt och medelklassen expanderar, förväntas förbrukningen av luftkonditioneringsapparater som förbättrar livsmiljön öka.Det verkar dock som att det fortfarande är en lång väg kvar innan Indien växer till ett kraftpaket för luftkonditionering som följer i Kinas fotspår, med en snabb ökning av efterfrågan.

Värmepumpsförsäljningen ökar i höjden i Finland

Försäljningen av värmepumpar sköt i höjden under första kvartalet 2022 i Finland.Enligt statistik från SULPU, Finlands Värmepumpförbund, ökade försäljningen av luft-till-luft (ATA) värmepumpar med så mycket som 120 %, luft-till-vatten (ATW) värmepumpar ökade med 40 % och markvärmepumpar värmepumpar (GSHP) med 35 %.Försäljningsvolymen av frånluftsvärmepumpar för småhus var oförändrad.Cirka 30 000 värmepumpar såldes under första kvartalet 2022. Den totala volymen ökade med 90% jämfört med samma period föregående år.Tillväxten gick mot högpresterande pumpar, vilket innebär att försäljningsökningen var ännu högre värdemässigt.

Skälen till denna enorma ökning är bland annat subventioner för byte av oljepannor och förbättring av deras energieffektivitet, tillsammans med stigande energipriser.Värmepumparnas lönsamhet förbättrades ytterligare.Mer än en miljon pumpar har redan installerats och finländarna är nu mycket bekanta med värmepumpstekniken, som har fått rykte om sig att vara pålitlig.Rysslands krig mot Ukraina ökade också efterfrågan på värmepumpar.Finländare söker alternativa sätt att värma upp sina hus – sätt som bygger på egenproducerad energi.

En enorm brist på komponenter och utrustning tillsammans med en brist på design, entreprenörskap och installationsresurser har resulterat i en stor utmaning för värmepumpssektorn.Leveranstiden för energibrunnar kan vara upp till sex månader och eftersläpningar av tillstånd från kommuner och städer hindrar försäljning och installation av framför allt markvärmeprojekt.

De nuvarande imponerande försäljningssiffrorna skulle bli ännu högre om värmepumpar och resurser kunde hålla jämna steg med efterfrågan.

Kinesiska tillverkare flyttar fokus till centrala AC

I ett sammanhang av hårda pågående priskrig inom segmentet för luftkonditionering för rum (RAC) har kinesiska tillverkare svårt att göra vinst i detta segment och vänder sig till det centrala luftkonditioneringssegmentet som ett nytt lönsamt utvecklingsområde.I Kina inkluderar det centrala luftkonditioneringssegmentet enhetliga system, system med variabelt kylmedelsflöde (VRF) och kylare.

Enligt uppgifter från luftkonditionering.com, nådde den kinesiska centrala luftkonditioneringsmarknaden en ny rekordhög försäljningsnivå 2021 med mer än 25 % tillväxt på årsbasis, efter att ha överstigit 100 miljarder RMB (cirka 15 miljarder USD) försäljning under fyra år i rad.En sådan snabb tillväxt är attraktiv för många luftkonditioneringstillverkare som har kämpat för att göra vinster.

Ett av de växande segmenten för centrala luftkonditioneringsapparater 2021 var hemrenoveringssegmentet som återhämtade sig från de negativa effekterna av fastighetskontrollpolicyer under tidigare år.En annan faktor var infrastrukturprojekt med växande nationella investeringar under pandemin.Framför allt ökade byggandet av skolor, sjukhus och aktivitetscenter.Teknikprojekt växte också med mer än 25 % under 2021, tack vare en ökning av infrastrukturprojekt relaterade till information och nya energifordon.Det kommer att byggas mer av femte generationens (5G) basstationer, datacenter, industriparker med artificiell intelligens (AI) och internetteknik, etc., under den kinesiska informationssupervägplanen, under inte mindre än ett decennium.

Av centrala luftkonditioneringsprodukter drev VRF:er och centrifugalkylare marknaden med högre tillväxttakt än genomsnittet, medan tillväxten av vattenkylda skruvkylare och enhetliga system var fortsatt låg.VRF-försäljningen drevs upp av efterfrågan från fastighetsprojekt och bostadsrenovering, medan försäljningen av centrifugalkylare och modulkylare drevs av ingenjörsprojekt.

Enligt uppgifter från aircon.com inkluderar ledande centrala luftkonditioneringsmärken i Kina Gree, Midea, Daikin, Hitachi, Haier, Toshiba, McQuay, YORK, TICA, Hisense, Mitsubishi Heavy Industries-Haier, Shenling, Mitsubishi Heavy Industries Thermal Systems ( MHI Thermal Systems), Carrier och Trane.Dessutom gick värmepumpstillverkare in i det centrala luftkonditioneringssegmentet 2021 med reversibla luft-till-vatten-värmepumpar (ATW), enhetliga system, VRF:er och modulära kylaggregat.

Med sikte på högre vinster har många luftkonditioneringstillverkare i Kina ökat sina investeringar i och utökat sin produktionskapacitet för central luftkonditionering under 2021 och 2022.

För mer information, besök:https://www.ejarn.com/index.php

Posttid: 18 juli 2022