Markedet for luft-til-vann (ATW) varmepumper i Italia og Europa som helhet registrerte historisk vekst i 2021. Flere faktorer genererte enorme økninger i salgsvolum i alle segmenter.

Italiensk marked

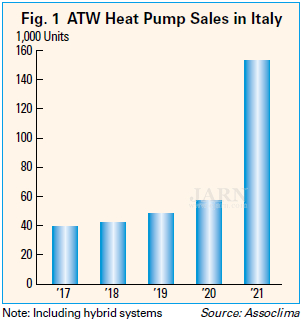

Det italienske markedet for ATW-varmepumper oppnådde et imponerende salg på mer enn 150 000 enheter i 2021, opp fra 57 000 enheter i 2020 og rundt 40 000 enheter i 2017.

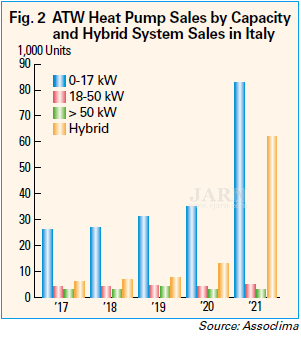

Av de totalt 150 000 enhetene representerte hybridsystemer, et utfordrende nytt segment, omtrent 62 000 enheter. Salget av hybridsystemer økte betydelig, på grunn av et svært positivt samsvar med spesielle insentivordninger lansert av den italienske regjeringen for å forbedre energieffektiviteten i bygninger, vanligvis basert på følgende tre komponenter, ofte levert som et unikt system, definert som:

Av de totalt 150 000 enhetene representerte hybridsystemer, et utfordrende nytt segment, omtrent 62 000 enheter. Salget av hybridsystemer økte betydelig, på grunn av et svært positivt samsvar med spesielle insentivordninger lansert av den italienske regjeringen for å forbedre energieffektiviteten i bygninger, vanligvis basert på følgende tre komponenter, ofte levert som et unikt system, definert som:

Komponent 1: Gassfyrt kondenserende varmegenerator som vanligvis kommer fra kondenserende kjeleløsninger;

Komponent 2: Elektrisk drevet reversibel ATW-varmepumpe som kan levere romoppvarming og romkjøling og produsere varmtvann til husholdningsbruk;

Komponent 3: Sentralt kontrollsystem, vanligvis fullt integrert, i stand til å kontrollere alle komponentene elektrisk og elektronisk fullstendig, og fremme bruken av den beste/mest effektive teknologien, f.eks. bruk av en gassfyrt kondenserende varmegenerator når utetemperaturen er ekstremt lav, og bruk av en varmepumpegenerator hovedsakelig når utetemperaturen tillater effektiv bruk av den elektriske energien som er nødvendig for å drive varmepumpen.

Italia er et av de største oppvarmingsmarkedene i Europa. De siste årene har Italia promotert fornybar energioppvarming, delvis på grunn av det europeiske direktivet om bygningers energiytelse (EPBD) fra 2018/844/EU om endring av direktiv 2010/31/EU om bygningers energiytelse og direktiv 2012/27/EU om energieffektivitet og direktiv 2018/2001/EU om fremme av bruk av energi fra fornybare kilder. Spesielt har ATW-varmepumper, inkludert både monoblokk- og split-typer, med eller uten integrerte varmtvannsberedere, blitt utvidet. I tillegg har hybridsystemer vært i rask utvikling, takket være fordelene deres, dvs. smart teknologi og kombinasjonen av ATW-varmepumpeteknologi og tradisjonelle forbrenningsteknologier. I hybridsystemsegmentet demonstrerer italienske produsenter som vanlig sin evne til å raskt tilpasse seg markedsendringer, og blir umiddelbart ledende innen produksjon og salg av disse produktene.

NoteDe italienske ATW-markedsdataene i denne delen er basert på en Assoclima-undersøkelse om det italienske markedet for oppvarming, ventilasjon og klimaanlegg (HVAC) som ble presentert i Milano, Italia, 25. mars 2022.

Det europeiske markedet

Utsikter for 2022

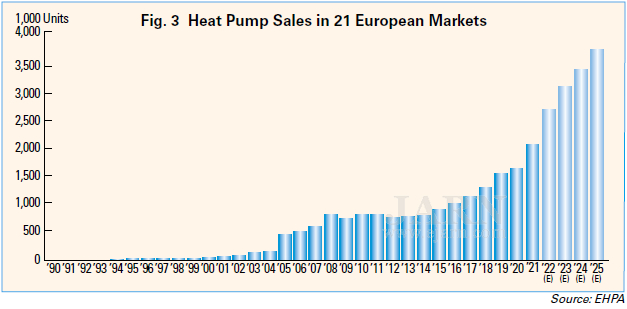

I Europa som helhet har varmepumpemarkedet vist en svært positiv trend i det siste. Ifølge kommentarer fra Thomas Nowak, generalsekretær i European Heat Pump Association (EHPA), er det konkrete muligheter for at varmepumpemarkedet i EU har potensial til å vokse med 20 til 25 % år etter år i 2022. Det vil tilsvare ytterligere 500 000 enheter med varmepumper, som luft-til-luft (ATA), ATW og geotermiske typer, som skal brukes til romoppvarming og varmtvannsberedning.

Markedsutfordringer

EUs varmepumpemarked står for tiden overfor noen utfordringer, som mangel på halvledere og andre komponenter, samt fremtidig potensiell mangel på kvalifiserte fagfolk.

De fleste av disse utfordringene kan løses av den europeiske chiploven, som inneholder tiltak for å sikre EUs forsyningssikkerhet, robusthet og teknologiske lederskap innen halvlederteknologier og -applikasjoner, og også #Skills4climate, som har som mål å utdanne dyktige fagfolk for den grønne og digitale overgangen.

Kostnadsproblemet gjenstår imidlertid. For eksempel har prisene på kobber, aluminium, stål og andre metaller økt enormt. For å holde prisene på varmepumper overkommelige, er alle relevante tiltak nødvendig. Energiprisene øker også. Noen myndigheter pålegger høyere avgifter på elektrisitet enn fossil energi og subsidierer fortsatt fossil energi.

I tillegg er det ennå ikke lett å bestille en varmepumpe. Brukerne må snakke med mange eksperter og skaffe finansiering.

Derfor er utfordringen mye større enn bare å øke produksjonskapasiteten. Det er behov for en langsiktig tilnærming for å bygge opp det europeiske og globale varmepumpemarkedet med det endelige målet om fullstendig dekarbonisering av oppvarming og kjøling i bygninger.

Energieffektive standarder

Varmepumper må oppnå visse ytelsesnivåer for å motta insentiver i hvert europeisk land. Også fra dette synspunktet har varmepumpers energisparende ytelse blitt et viktig poeng for produsenter.

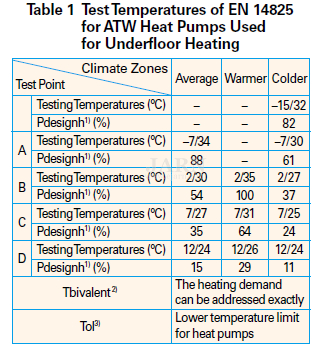

Når det gjelder ytelsesvurderinger for varmepumper, tar flere europeiske standarder i bruk sesongbasert energieffektivitetsforhold (SEER) og sesongbasert effektfaktor (SCOP), og skifter fra energieffektivitetsforhold (EER) og effektfaktor (COP). De tidligere standardene inkluderer «EN 14825: Klimaanlegg, væskekjølepakker og varmepumper, med elektrisk drevne kompressorer, for romoppvarming og -kjøling – Testing og vurdering ved dellastforhold og beregning av sesongbasert ytelse», mens de senere standardene inkluderer «EN 14511: Klimaanlegg, væskekjølepakker og varmepumper med elektrisk drevne kompressorer for romoppvarming og -kjøling og prosesskjølere, med elektrisk drevne kompressorer – Del 1: Begreper og definisjoner».

Når det gjelder beregning av SCOP, må varmepumpen i henhold til EN 14825 testes ved en serie temperaturer som tilsvarer temperaturene definert i EN 14511. Et eksempel på testtemperaturer for ATW-varmepumper i forskjellige klimasoner er gitt i tabell 1. Når det gjelder testpunktene for europeisk energimerking og minimumskrav, er SCOP for den gjennomsnittlige klimaprofilen obligatorisk for alle varmepumper, mens det er frivillig for varmere og kaldere områder.

Intelligente kontrollere og drivere spiller nå viktige roller i å forbedre sesongytelsen til ATW-varmepumper, ved å styre deres maksimale energieffektivitet under helårsdrift.

Det finnes to hovedtrender innen varmepumpekontrollere og -drivere: den modulære tilnærmingen og den behovsstyrte tilnærmingen. Når det gjelder den modulære tilnærmingen, lages kontrollere og drivere som produktpakker som best oppfyller kundenes behov. For behovsstyrte tilnærminger er kontrollere og drivere spesielt designet og skreddersydd i henhold til kundenes behov, med utgangspunkt i standardiserte elementer.

Notater

1) Pdesignh: Oppgitt kjøle-/varmebelastning

2) Tbivalent: Bivalent temperatur som betyr utetemperaturen (°C) oppgitt av produsenten for oppvarming, der den oppgitte kapasiteten tilsvarer dellasten, og under hvilken den oppgitte kapasiteten må suppleres med elektrisk reservevarmerkapasitet for å håndtere dellasten for oppvarming.

3) Tol: Driftsgrensetemperatur, som betyr utetemperaturen (°C) som er oppgitt av produsenten for oppvarming, under hvilken klimaanlegget ikke vil kunne levere noen varmekapasitet. Under denne temperaturen er den oppgitte kapasiteten lik null.

Kilde: Energistyrelsen

For mer informasjon, vennligst besøk:https://www.ejarn.com/detail.php?id=70744&l_id=

Publisert: 23. august 2022