Luft-till-vatten (ATW) värmepumpsmarknaden i Italien och Europa som helhet registrerade historisk tillväxt 2021. Flera faktorer genererade enorma försäljningsvolymökningar i alla segment.

Italienska marknaden

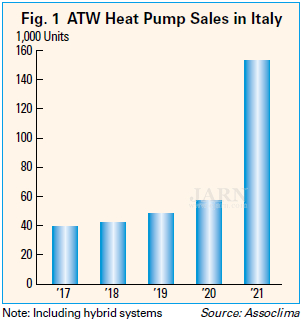

Den italienska ATW-värmepumpsmarknaden uppnådde en imponerande försäljning på mer än 150 000 enheter 2021, upp från 57 000 enheter 2020 och cirka 40 000 enheter 2017.

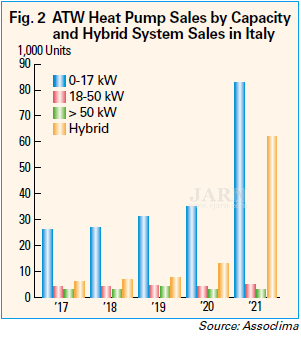

Av de totalt 150 000 enheterna representerade hybridsystem, ett utmanande nytt segment, cirka 62 000 enheter.Försäljningen av hybridsystem ökade avsevärt, på grund av en mycket positiv matchning med särskilda incitamentsplaner lanserade av den italienska regeringen för att förbättra energieffektiviteten i byggnader, normalt baserade på följande tre komponenter, mycket ofta levererade som ett unikt system, definierat som:

Av de totalt 150 000 enheterna representerade hybridsystem, ett utmanande nytt segment, cirka 62 000 enheter.Försäljningen av hybridsystem ökade avsevärt, på grund av en mycket positiv matchning med särskilda incitamentsplaner lanserade av den italienska regeringen för att förbättra energieffektiviteten i byggnader, normalt baserade på följande tre komponenter, mycket ofta levererade som ett unikt system, definierat som:

Komponent 1: Gaseldad kondenserande värmegenerator som normalt härrör från kondenserande pannlösningar;

Komponent 2: Elektriskt driven reversibel ATW-värmepump som kan leverera rumsvärme och rumskylning och kan producera tappvarmvatten (DHW);

Komponent 3: Centralt styrsystem, normalt fullt integrerat, kan helt styra alla komponenter elektriskt och elektroniskt, vilket främjar användningen av den bästa presterande/mest effektiva tekniken, t.ex. att använda en gaseldad kondenserande värmegenerator när utomhustemperaturen är extremt låg , och använder en värmepumpsgenerator främst när utomhustemperaturer tillåter effektiv användning av den elektriska energi som krävs för att driva värmepumpen.

Italien är en av de största värmemarknaderna i Europa.Under de senaste åren har Italien främjat uppvärmning med förnybar energi, delvis på grund av det europeiska direktivet om byggnaders energiprestanda (EPBD) från 2018/844/EU som ändrar direktiv 2010/31/EU om byggnaders energiprestanda och direktiv 2012/27/ EU om energieffektivitet och direktivet 2018/2001/EU om främjande av användningen av energi från förnybara källor.I synnerhet har ATW-värmepumpar, inklusive både monoblock och split-typer, med eller utan integrerade varmvattentankar, expanderat.Dessutom har hybridsystem utvecklats snabbt, tack vare deras fördelar, dvs smart teknik och kombinationen av ATW värmepumpsteknik och traditionell förbränningsteknik.Inom segmentet hybridsystem, som vanligt, visar italienska tillverkare sin förmåga att snabbt anpassa sig till marknadsförändringar och blir omedelbart ledande inom produktion och försäljning av dessa produkter.

Notera: Den italienska ATW-marknadsdatan i detta avsnitt är baserad på en Assoclima-undersökning om den italienska marknaden för uppvärmning, ventilation och luftkonditionering (HVAC) som presenterades i Milano, Italien, den 25 mars 2022.

Europeiska marknaden

Utsikter för 2022

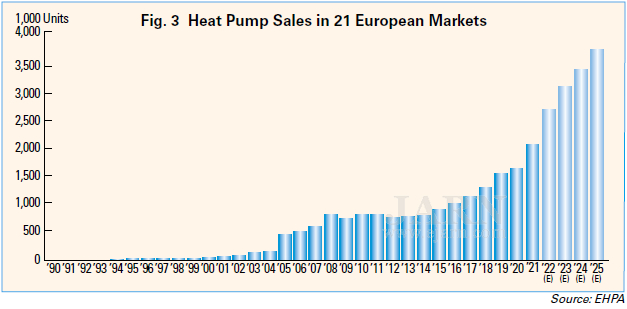

I Europa som helhet har värmepumpsmarknaden visat en mycket positiv trend den senaste tiden.Enligt kommentarer från Thomas Nowak, generalsekreterare för European Heat Pump Association (EHPA), finns det konkreta möjligheter att värmepumpsmarknaden i Europeiska Unionen (EU) har potential att växa med 20 till 25 % år från år 2022 Det kommer att vara ytterligare 500 000 enheter av värmepumpar, såsom luft-till-luft (ATA), ATW och geotermiska typer, som används för uppvärmning av rum och vatten.

Marknadsutmaningar

EU:s värmepumpsmarknad står för närvarande inför vissa utmaningar såsom brist på halvledare och andra komponenter, såväl som framtida potentiella brister på kvalificerad personal.

De flesta av dessa utmaningar kan lösas genom European Chips Act som omfattar åtgärder för att säkerställa EU:s försörjningstrygghet, motståndskraft och tekniska ledarskap inom halvledarteknologier och applikationer, och även #Skills4climate som syftar till att utbilda skickliga yrkesmän för den gröna och digitala omställningen .

Kostnadsfrågan kvarstår dock.Till exempel har priserna på koppar, aluminium, stål och andra metaller ökat enormt.För att hålla priserna på värmepumpar överkomliga behövs alla relevanta tillvägagångssätt.Energipriserna ökar också.Vissa regeringar lägger högre skatter på el än fossil energi och subventionerar fortfarande fossil energi.

Dessutom är det ännu inte lätt att beställa en värmepump.Användare behöver prata med många experter och skaffa finansiering.

Därför är utmaningen mycket större än att bara lägga till tillverkningskapacitet.Ett långsiktigt tillvägagångssätt behövs för att bygga upp den europeiska och den globala värmepumpsmarknaden med det slutliga målet att helt koldioxidutsläppa värme och kyla i byggnader.

Energieffektiva standarder

Värmepumpar måste nå vissa prestandanivåer för att få incitament i varje europeiskt land.Även ur denna synvinkel har värmepumparnas energibesparande prestanda blivit en viktig punkt för tillverkarna.

När det gäller prestandaklassificeringar för värmepumpar, antar fler europeiska standarder säsongsbetonad energieffektivitetskvot (SEER) och säsongsbunden prestandakoefficient (SCOP), och byter från energieffektivitetskvot (EER) och prestandakoefficient (COP).De tidigare standarderna inkluderar 'EN 14825: Luftkonditioneringsapparater, vätskekylningspaket och värmepumpar, med elektriskt drivna kompressorer, för uppvärmning och kylning av rum – Testning och klassificering vid dellastförhållanden och beräkning av säsongsmässig prestanda', medan de senare standarderna inkluderar 'EN 14511: Luftkonditioneringsapparater, vätskekylningspaket och värmepumpar med elektriskt drivna kompressorer för uppvärmning och kylning av rum och processkylare, med elektriskt drivna kompressorer – Del 1: Termer och definitioner.

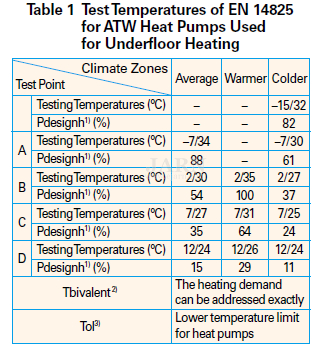

När det gäller beräkningen av SCOP, med EN 14825, måste värmepumpen testas vid en serie temperaturer som motsvarar de temperaturer som definieras i EN 14511. Ett exempel på testtemperaturerna för ATW-värmepumpar i olika klimatzoner ges i tabellen 1. När det gäller testpunkterna för europeisk energimärkning och minimikrav, för alla värmepumpar, är SCOP för den genomsnittliga klimatprofilen obligatorisk, medan den är frivillig för varmare och kallare områden.

Intelligenta styrenheter och drivrutiner spelar nu viktiga roller för att förbättra säsongsprestandan för ATW-värmepumpar genom att hantera deras maximala energieffektivitet under året runt drift.

Det finns två huvudtrender inom värmepumpsregulatorer och -drivrutiner: den modulära metoden och den på begäran.I fallet med det modulära tillvägagångssättet skapas styrenheter och drivrutiner som produktpaket som bäst möter kundernas behov.För tillvägagångssätt på begäran är styrenheter och förare specifikt designade och skräddarsydda efter kundens behov, med utgångspunkt från standardiserade element.

Anteckningar

1) Pdesignh: Deklarerad kyl-/värmebelastning

2) Tbivalent: Bivalent temperatur det vill säga den utomhustemperatur (°C) som anges av tillverkaren för uppvärmning vid vilken den deklarerade kapaciteten är lika med dellasten och under vilken den deklarerade kapaciteten måste kompletteras med elektrisk reservvärmarkapacitet för att åtgärda dellasten för uppvärmning.

3) Tol: Driftgränstemperatur som betyder den utomhustemperatur (°C) som anges av tillverkaren för uppvärmning, under vilken luftkonditioneringen inte kommer att kunna leverera någon värmekapacitet.Under denna temperatur är den deklarerade kapaciteten lika med noll.

Källa: Danska Energistyrelsen

För mer information, besök:https://www.ejarn.com/detail.php?id=70744&l_id=

Posttid: 2022-august